Доля неипотечных сделок с недвижимостью выросла до 55%

Эксперты Домклик проанализировали, как менялась доля сделок без ипотеки в общем объеме сделок с недвижимостью в Сбере с момента значительного повышения ключевой ставки ЦБ. Доля таких сделок рассчитана начиная со второго полугодия 2023 года по начало марта 2025 года, и выявлены лидирующие регионы.

Период исследования определен началом нового цикла ужесточения денежно-кредитной политики со стороны Банка России с июля 2023-го, когда ключевая ставка ЦБ увеличилась с 7,5% до 8,5%, а к концу года — до 16%. В течение 2024 года ее рост продолжился до рекордного значения в октябре — 21%, которое держится по сей день.

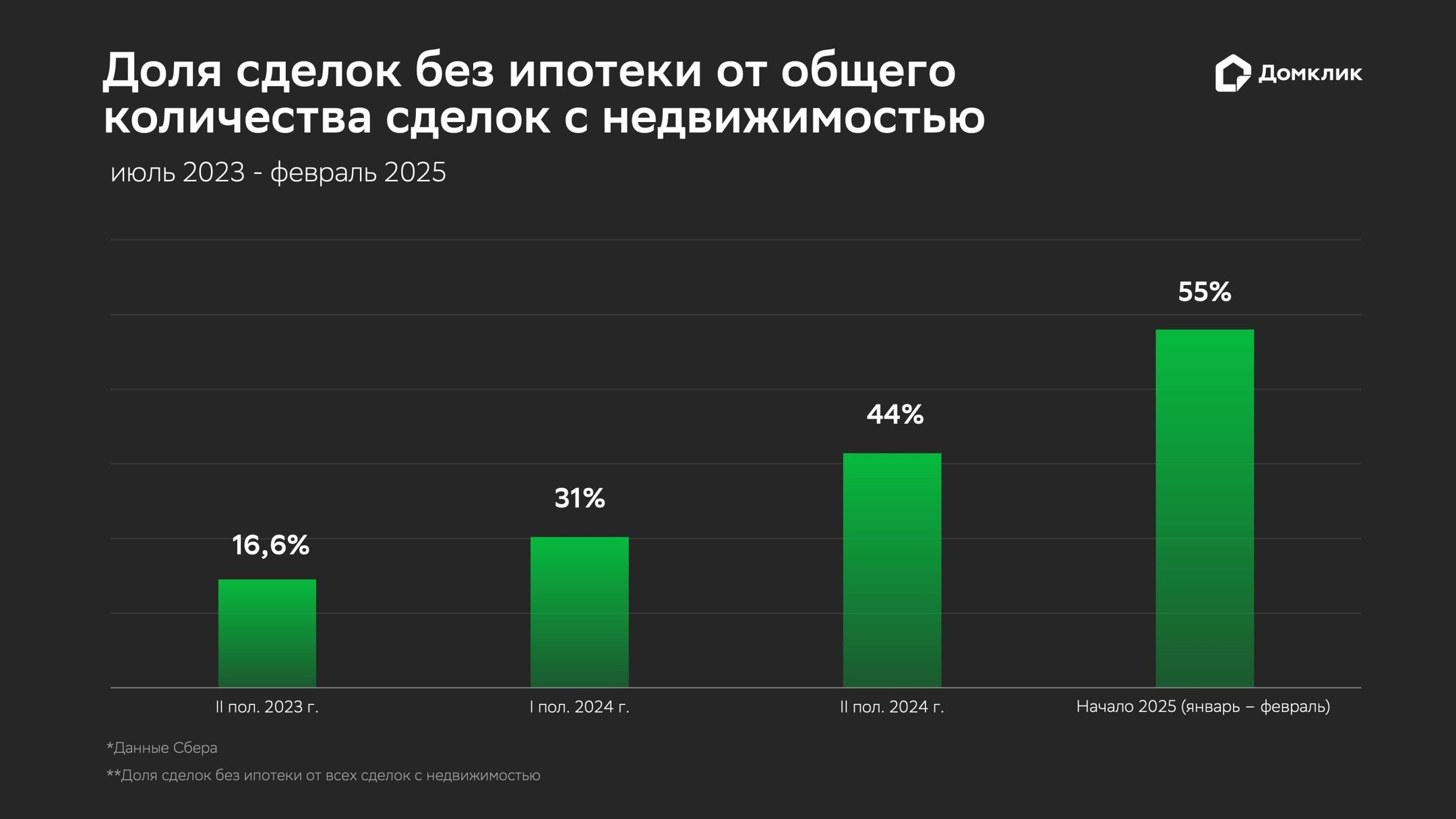

Аналитики подсчитали, что доля сделок с недвижимостью без привлечения ипотеки в Сбере выросла почти в 3,5 раза: с 16,6% во втором полугодии 2023 года до 31% в первом полугодии 2024-го, затем до 44% ко второму полугодию (+13 п. п.) и, наконец, до 55% к началу марта 2025 года (+11 п. п.).

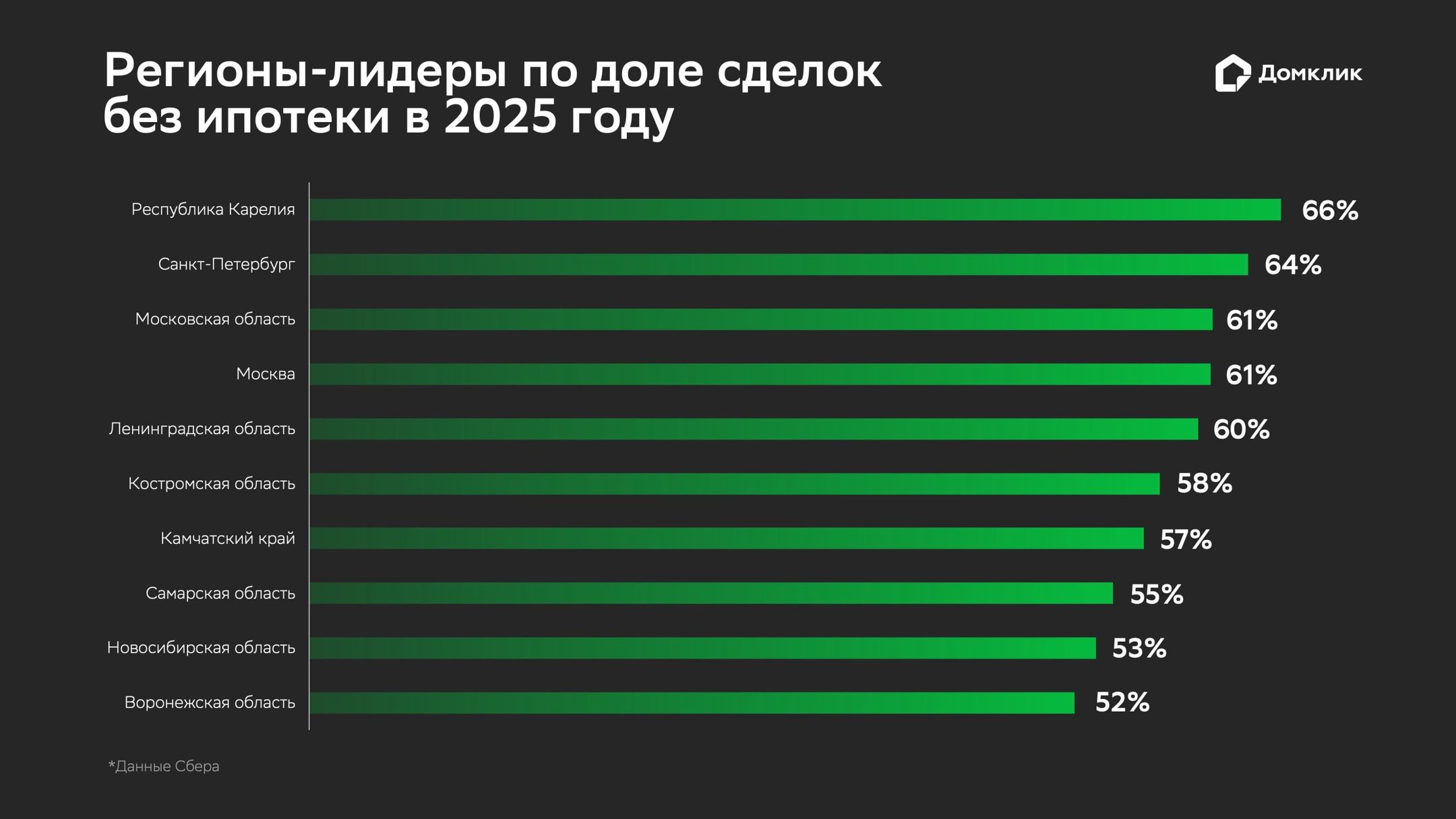

Эксперты Домклик также определили регионы с наибольшей долей сделок без ипотеки: это Республика Карелия (66%), Санкт-Петербург (64%), Москва и Московская область (по 61%), Ленинградская область (60%).

Далее следуют Костромская область (58%), Камчатский край (57%), Самарская (55%), Новосибирская (53%) и Воронежская (52%) области.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Банки все чаще стали отказывать клиентам в выдаче ипотеки

Крупнейшие банки ищут варианты, как сделать ипотеку более доступной

Какие меры принимает ЦБ, чтобы у банков и ипотечных заемщиков было меньше проблем

ВТБ снижает ставки по рыночной ипотеке

Ни одному жителю российских мегаполисов со средней зарплатой банки не одобрят ипотеку

Ведущие российские банки снижают ставки по ипотеке. Как это скажется на рынке: мнения экспертов

Сбер снизил ставки по базовым ипотечным программам на 1% — 1,5%

Эксперты: доля отказов по ипотеке в России в ноябре — декабре сократилась до 50%

Эксперты: с отменой льготной ипотеки увеличилось число отказов на выдачу жилищных кредитов