Доля «Семейной ипотеки» в общем объеме выдач Сбера находится на рекордном уровне — 65%

Эксперты Аналитического центра Домклик исследовали ключевые характеристики выдач «Семейной ипотеки» в 2025 году, оценив изменение продуктовой структуры. Эксперты рассчитали усредненные параметры кредитов: первоначальный взнос, ежемесячный платеж, размер и срок выплаты.

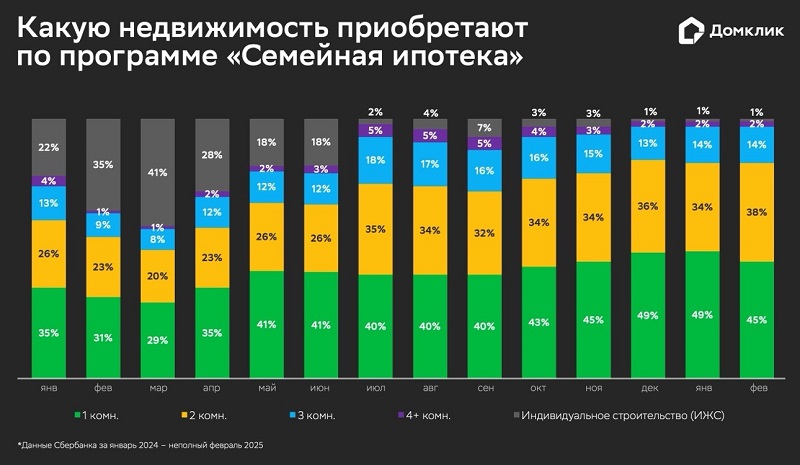

Проанализировав динамику распределения выдач в рамках «Семейной ипотеки» по типам приобретаемого жилья, эксперты пришли к выводу, что на текущий момент практически все выдачи по программе — это сделки с квартирами.

Распределение претерпело существенные изменения за прошедший год: так, в первом полугодии 2024 года на рекордно высоком уровне была доля ИЖС в общем количестве выдач (23%, максимальное значение достигнуто в марте — 41%). Во втором полугодии ажиотаж на рынке недвижимости спал, и доля ИЖС закономерно снизилась. Эксперты связывают это с переходом ИЖС на эскроу счета, что, по их мнению, носит временный характер.

На начало 2025 года доля ИЖС у заемщиков «Семейной ипотеки» остается скромной.

Фото: © WalDeMarus / Фотобанк Лори

Площадь приобретаемого по программе жилья за год практически не изменилась: метраж однокомнатной квартиры составляет около 35 кв. м, двухкомнатной — примерно 55 кв. м, трехкомнатной — около 72 кв. м.

Наибольшей популярностью по-прежнему пользуются однокомнатные и двухкомнатные квартиры. В декабре 2024-го — январе 2025-го доля «однушек» составила около 50% (+15 п. п. к январю 2024-го). На долю «двушек» пришлось около 35% (+10 п. п. к январю 2024-го). Доля крупногабаритных квартир (3 и более комнат) осталась практически без изменений (порядка 15%).

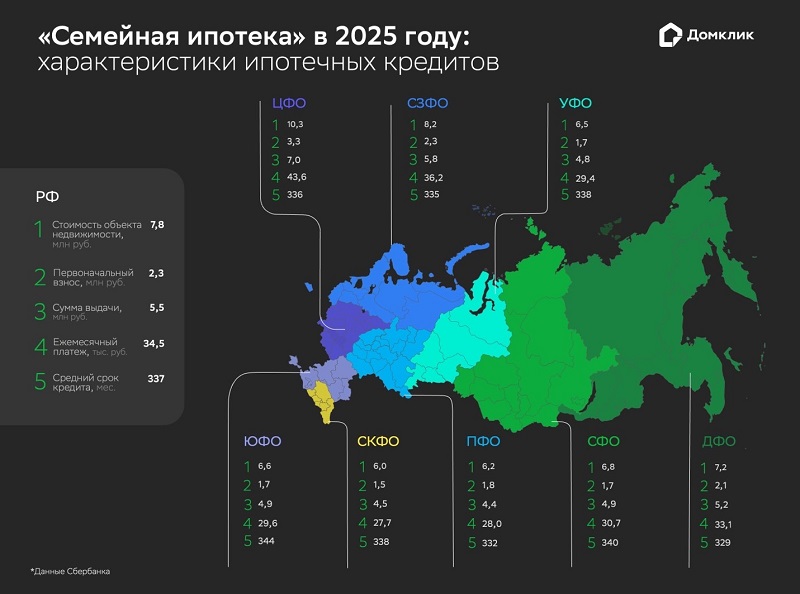

Изучение выданных в Сбербанке кредитов в рамках «Семейной ипотеки» за январь и неполный февраль 2025 года показало, что медианная стоимость объекта недвижимости составляет 7,8 млн руб., варьируясь от 6 млн руб. в СКФО до 10,3 млн руб. в ЦФО. Самое дорогостоящее жилье приобреталось по программе в ЦФО и СЗФО. Так, в 2025 году доля Москвы в общем количестве сделок по программе в ЦФО достигает 38%. Доля Санкт-Петербурга в СЗФО — 40%.

Наименьшая стоимость приобретаемого жилья отмечена в УФО (6,5 млн руб.), ПФО (6,2 млн руб.) и СКФО (6 млн руб.).

При этом медианная сумма выдачи (размер кредита) находится на уровне 5,5 млн руб. Максимальное значение отмечено в ЦФО — 7 млн руб., минимальные наблюдаются в УФО, СКФО и ПФО (от 4,4 млн руб. до 4,8 млн руб.).

Фото: © Игорь Низов/Фотобанк Лори

Медианный первоначальный взнос равняется 2,3 млн руб. Более высокое значение зафиксировано в ЦФО (около 3,3 млн руб.), что обусловлено значительным количеством состоятельных заемщиков. Относительно высоки значения также в СЗФО (2,3 млн руб.) и ДФО (2,1 млн руб.). Это примерно треть от медианной стоимости приобретаемого жилья.

В большинстве округов южной и центральной части России значения первоначального взноса заметно ниже (от 1,5 млн руб. до 1,7 млн руб.) и покрывают около четверти стоимости жилья.

Медианный ежемесячный платеж по России составляет 34,5 тыс. руб. Здесь также лидируют ЦФО и СЗФО (43,6 тыс. руб. и 36,2 тыс. руб. соответственно). На третьем месте — ДФО, где заемщики по программе в среднем платят 33,1 тыс. руб. Ниже 30 тыс. руб. платят пользователи «Семейной ипотеки» в ЮФО (29,6 тыс. руб.), УФО (29,4 тыс. руб.), ПФО (28 тыс. руб.), СКФО (27,7 тыс. руб.).

Фото: © Игорь Низов / Фотобанк Лори

Сроки выплаты во всех округах примерно одинаковы — от 27 до 29 лет. Наибольшие показатели по срокам выплаты ипотеки отмечены в ЮФО и СФО: 344 (28 лет 8 месяцев) и 340 месяцев (28 лет 4 месяца) соответственно. Минимальные — в СЗФО (335 мес.), ПФО (332 мес.) и ДФО (329 мес.).

Сроки кредитования в столицах не сильно отличаются от общероссийского уровня: в Москве — 338 мес., в Подмосковье — 339 мес., в Санкт-Петербурге — 335 мес.

Иными словами, текущий уровень цен на новостройки вынуждает жителей даже состоятельных регионов оформлять ипотечные кредиты на более длительный срок.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Средний срок ипотечного кредитования сократился при уменьшении размера займа

Доля новостроек в объеме выданной ипотеки находится на рекордно высоком уровне — 70%

Эльвира Набиуллина: По мере замедления инфляции будут снижаться и ставки по рыночной ипотеке

С 1 марта ЦБ снижает надбавки к коэффициентам риска по ипотеке

В общем объеме выдач доля льготной ипотеки приблизилась к 80%

Банки отменяют опцию снижения ставки по ипотеке за комиссию

В январе выдачи ипотеки упали на 54,8%

Эксперты: максимальная доля ипотечных сделок зафиксирована в Краснодаре, минимальная — в Москве

Средний срок займов в ипотечном кредитовании стремительно растет