Эксперты: по итогам III квартала темпы роста цен в новостройках «старой» Москвы замедлились

По данным консалтинговой компании Nikoliers, в июле — сентябре 2024 года средневзвешенная цена 1 кв. м на рынке новостроек в старых границах столицы (без учета элитного сегмента и скидок от застройщиков) увеличилась на 1,8% — до 516 тыс. руб.

Фото: © Елена Коромыслова / Фотобанк Лори

Аналитики отметили, что по сравнению со II кварталом темпы роста цен на жилье в новостройках замедлились.

На это повлияли корректировка спроса в связи с окончанием действия льготной ипотеки, повышение ключевой ставки ЦБ и, как следствие, снижение покупательской активности.

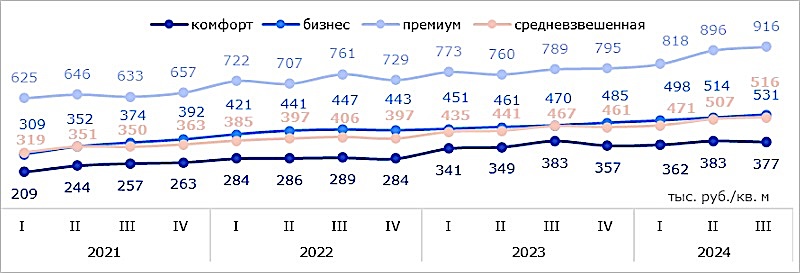

Динамика средневзвешенной цены по классам недвижимости, тыс. руб. за 1 кв. м

Источник: Nikoliers

Сильнее всего изменения условий кредитования отразились на сегменте комфорт-класса. За июль — сентябрь средняя цена «квадрата» в новостройках этого типа снизилась на 1,6%, до 377 тыс. руб., а за год — на 2%.

В проектах бизнес-класса показатель вырос на 3% — к апрелю — июню и на 14% — за год, до 531 тыс. руб. В премиум-классе — на 2% и 16% соответственно.

Динамика средневзвешенной цены по типам недвижимости, тыс. руб. за 1 кв. м

Источник: Nikoliers

Квадратный метр в III квартале подорожал в проектах не только с квартирами, но и с апартаментами: на 3% к результатам предыдущих трех месяцев и на 8% — за год.

Наибольшая цена предложения традиционно остается в новостройках Центрального административного округа. В июле — сентябре стоимость квартир здесь увеличилась на 5% (с 870 тыс. руб. до 911 тыс. руб. за «квадрат»). При этом апартаменты подешевели на 5%.

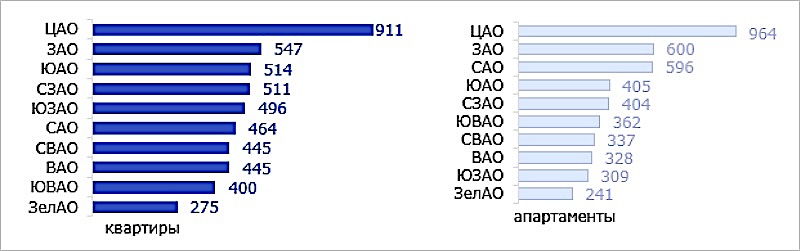

Средневзвешенная цена по округам, тыс. руб. за 1 кв. м

Источник: Nikoliers

После ЦАО самыми дорогими локациями остаются ЗАО, где цена одного 1 кв. м составила 547 тыс. руб., и ЮАО — 514 тыс. руб.

Наиболее доступное предложение было представлено в Зеленограде — 275 тыс. руб., ЮВАО — 400 тыс. руб. и ВАО — 445 тыс. руб. за «квадрат».

Объем предложения квартир и апартаментов по итогам III квартала увеличился на 5,8%: в первичной продаже находилось 2,77 млн кв. м жилья.

Общий объем стартовавших в июле — сентябре проектов, согласно проектным декларациям, составляет 1,1 млн кв. м — на 7%, больше, чем год назад, и на 13% меньше, чем в апреле — июне 2024-го.

Фото: Nikoliers

«По итогам III квартала темп роста средневзвешенной цены жилья на первичном рынке в целом замедлился за счет проектов комфорт-класса», — отметила директор по развитию бизнеса департамента жилой недвижимости и девелопмента земли Nikoliers Анна Мурмуридис (на фото).

Сегменты «бизнес» и «премиум», по ее словам, напротив, имеют потенциал роста стоимости даже в условиях нестабильной экономической ситуации, и это связано с меньшей зависимостью такого типа жилья от условий ипотечного кредитования.

Эксперт считает, что из-за высокой стоимости проектного финансирования и увеличения затрат на строительно-монтажные работы цены на квартиры продолжат расти.

Изменения, по ее прогнозу, возможны в финансовых моделях новых проектов. Девелоперам придется закладывать в них цены с дисконтом к конкурентам и сокращать расходы в инвестиционной фазе.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты назвали самые продаваемые московские новостройки бизнес-класса в III квартале

Эксперты: без льготной ипотеки спрос в новостройках Москвы упал на 26%

Эксперты: цены на новостройки Москвы снизились только в классе «комфорт»

Эксперты подсчитали, в каких районах столицы в сентябре снизились цены на новостройки

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%