Рассрочка вместо ипотеки: в ходе онлайн-дискуссии ЕРЗ-тренды эксперты обсудили трансформацию рынка новостроек

Более 90% застройщиков применяют рассрочки, при этом 65%, как правило, не повышают цену квартиры при ее использовании, а 83% не начисляют проценты на остаток долга. Таковы результаты первого масштабного исследования рынка рассрочек, проведенного ЕРЗ.РФ и KOROL MEDIA под эгидой ДОМ.РФ. Его итоги представители крупнейших девелоперских компаний обсудили на онлайн-дискуссии «ЕРЗ-тренды: Рассрочки от застройщика».

Фото: Сергеев Валерий / Фотобанк Лори

Эксперты ГК Атомстройкомплекс, ГК Единство, ГК ИНКО и ГК ПЛЮС Девелопмент рассмотрели текущую практику применения рассрочек, перспективы развития этого инструмента и необходимые изменения в законодательстве.

Фото: пресс-служба ЕРЗ.РФ

Кирилл ХОЛОПИК (на фото), руководитель ЕРЗ.РФ:

— Рассрочка стала неотъемлемым инструментом продаж на первичном рынке жилья. По данным исследования ЕРЗ.РФ и маркетингового агентства KOROL.MEDIA под эгидой аналитического центра ДОМ.РФ, 91% застройщиков имеют такой опыт.

Однако мы наблюдаем интересную трансформацию этого механизма. В условиях текущей рыночной конъюнктуры большинство застройщиков (73%) уверены в сохранении рассрочки даже при снижении ставок по ипотеке до 8%, но половина из них видит ее будущее как нишевого продукта.

Источник: ЕРЗ.РФ

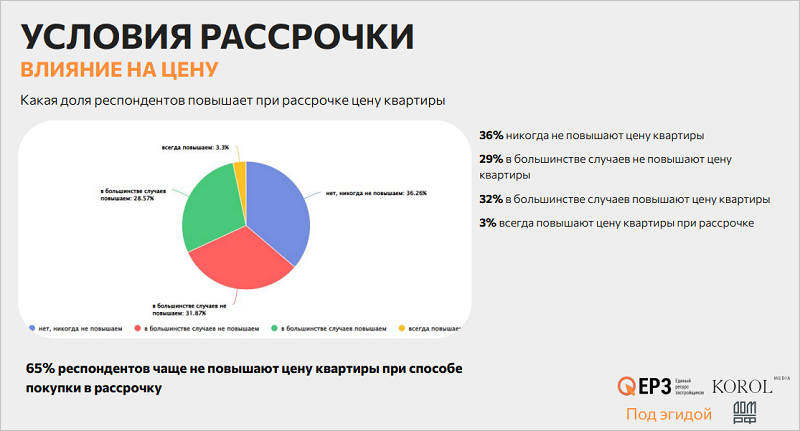

Примечательно, что 65% застройщиков, как правило, не повышают цену квартиры при продаже в рассрочку, а 83% не начисляют проценты на остаток задолженности. Это говорит о том, что рассрочка используется девелоперами как маркетинговый инструмент, а не финансовый продукт.

Основным препятствием для более широкого применения рассрочки является отсутствие финансовой возможности у застройщиков, о чем заявили 67% респондентов.

Фото из архива К. Король

Ксения КОРОЛЬ (на фото), основатель маркетингового агентства KOROL MEDIA:

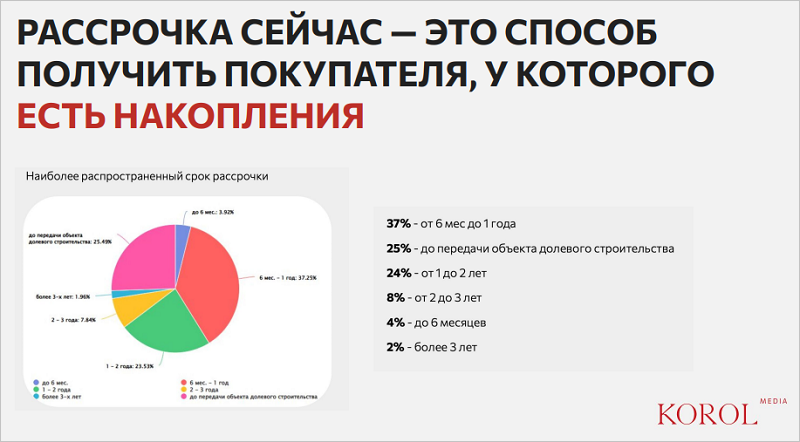

— В условиях ограничения льготной ипотеки покупательская способность упала, на рынке до конца июня 2024 года наблюдался опережающий спрос. Рассрочка стала основным инструментом для мотивации к покупке лиц с накоплениями и крупным доходом. Наиболее распространенный срок рассрочки — от шести месяцев до одного года (37%).

Источник: KOROL MEDIA

То есть таким инструментом пользуются люди, которые готовы вносить в короткие сроки достаточно большие суммы.

Сейчас самый большой вызов для маркетологов — как убедить покупателя, что вложиться в недвижимость сегодня выгоднее, чем держать деньги на вкладе.

Фото: ГК Единство

Антон ВОРОБЬЕВ (на фото), генеральный директор ГК Единство:

— Доля рассрочек в компании достигала примерно 30% с учетом нашей гибкой и обширной линейки вариантов. При щадящей ценовой политике по новостройкам Рязани, где квартиру можно было приобрести за 1,5 млн руб., рассрочка пользовалась высоким спросом.

Такая ситуация держалась на протяжении нескольких лет, а за последний год доля рассрочки достаточно сильно выросла и сейчас составляет порядка 50% от общего числа продаж.

Фото из архива О. Гасановой

Ольга ГАСАНОВА (на фото), коммерческий директор ГК ИНКО:

— Доля рассрочек у нас в компании за декабрь 2024-го и январь 2025 года составляет 60%. В 2024 году этот показатель держался на уровне 30% за период с сентября по ноябрь.

Часть клиентов покупают квартиру в рассрочку сейчас, рассчитывая на изменение ставки Банка России и дальнейший переход на ипотечное предложение в будущем.

Фото из архива С. Оханова

Станислав ОХАНОВ (на фото), директор по маркетингу ГК Атомстройкомплекс:

— Чем больше первоначальный взнос, тем выгоднее условия по рассрочке: либо снижается процент удорожания, либо увеличивается дополнительная скидка. В ГК Атомстройкомплекс доля рассрочек с первоначальным взносом составляет 30% — 40%.

По предварительным данным, в январе 2025 года доля покупки квартир без использования ипотечного кредита на рынке новостроек Екатеринбурга составила 58% (за последние два года это самый высокий показатель), а доля ипотеки — всего 42%.

Фото из архива Е. Наливайко

Екатерина НАЛИВАЙКО (на фото), директор по маркетингу, рекламе и PR ГК ПЛЮС Девелопмент:

— Траншевая рассрочка также присутствует на рынке и используется застройщиками достаточно активно.

Ближе к вводу строящихся объектов в эксплуатацию, когда клиенту по траншевой рассрочке потребуется большая сумма денег, будет интересно понаблюдать, сколько образуется переуступок, как много людей в итоге выйдет на сделку со своей квартирой или перейдет, например, на ипотеку.

Фото из архива А. Кирсанова

Андрей КИРСАНОВ (на фото), к. ю. н., эксперт Национального объединения застройщиков жилья (НОЗА):

— Требуется уравнять в правах банки и застройщиков при продаже по ДДУ с длительной рассрочкой. Необходимо предусмотреть право на обращение взыскания на заложенный объект и распространить правила выселения при банковской ипотеке на продажу с длительной рассрочкой.

Подробные результаты исследования и материалы онлайн-дискуссии доступны по ссылке.

Напомним, что онлайн-дискуссия «ЕРЗ-тренды в девелопменте» проходит еженедельно. Ведущие эксперты рынка недвижимости обсуждают актуальные тенденции и делятся свежими аналитическими данными.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЕРЗ-тренды 13 февраля в 10.00: рассрочки от застройщика

Как застройщики используют рассрочку: исследование ДОМ.РФ, ЕРЗ.РФ и KOROL MEDIA

ЕРЗ-тренды 30 января в 10.00: «Генподрядчик девелопера: сторонний или инхаус»

ЕРЗ-тренды 23 января в 10.00: разбираем новеллы законодательства о КРТ