Сколько лет нужно копить на первоначальный взнос для покупки «однушки» в мегаполисе

Такое исследование провели в РБК-Недвижимости. Специалисты подсчитали срок накопления первого взноса для приобретения однокомнатной квартиры в новостройках городов с населением свыше 1 млн человек при условии, что потенциальные покупатели будут откладывать всю зарплату.

Фото: © Илюхина Наталья / Фотобанк Лори

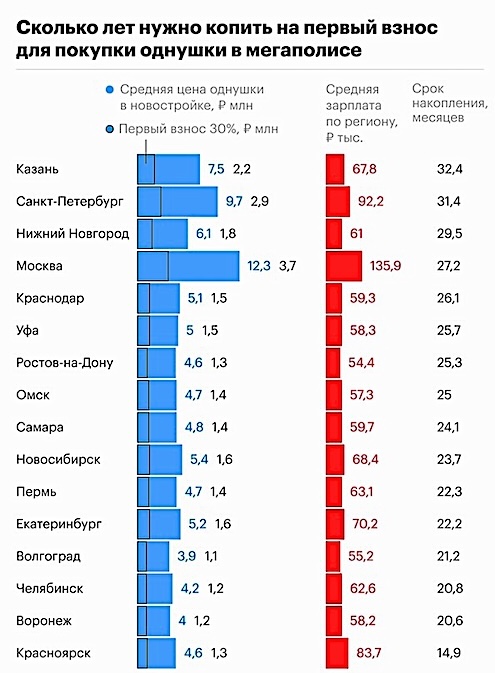

Авторы исследования брали в расчет квартиру площадью 35 кв. м, при этом использовали данные Росстата о ценах 1 кв. м в новостройках на конец IV квартала 2024 года, а первоначальный взнос был определен на уровне 30%. По итогам аналитики пришли к следующему выводу: для того, чтобы собрать первоначальный взнос и оформить ипотеку на однокомнатную квартиру в новостройках крупнейших российских городов, потребуется копить всю зарплату в течение 1,2—2,7 года.

Быстрее всего это получится у жителей Красноярска — сумму в 1,3 млн руб. они смогут собрать за почти 15 месяцев. В регионе достаточно высокие зарплаты при умеренных ценах на жилье: «однушка» здесь стоит 4,6 млн руб., а средняя зарплата составляет 83,7 тыс. руб.

На втором месте Воронеж, где первоначальный взнос равняется 1,2 млн руб. Жителям этого города придется складывать рубли уже 20,6 месяца, или 1,7 года, при стоимости однокомнатной квартиры 4 млн руб. и средней зарплате в 58,2 тыс. руб.

Источник: РБК-Недвижимость, Росстат

В ТОП-3 городов с самым доступным жильем в ипотеку также входит Челябинск. Здесь нужно 20,8 месяца для накопления такой же суммы, как и в Воронеже, — 1,2 млн руб. При этом квартира стоит около 4,2 млн руб., а средняя зарплата в городе — 62,6 тыс. руб.

В ТОП-5 мегаполисов также вошли Волгоград (21,2 месяца) и Екатеринбург (22,2 месяца).

Дольше всего первоначальный взнос для покупки однокомнатной квартиры в ипотеку будут собирать жители Казани — 32,4 месяца, или 2,7 года. В столице Татарстана одни из самых высоких цен на новостройки среди мегаполисов, а зарплаты не так велики. Стоимость «однушки» в Казани составляет 7,5 млн руб., в то время как средняя зарплата по региону — 67,8 тыс. руб.

На втором месте Санкт-Петербург. Здесь первоначальный взнос равен 2,9 млн руб., на его сбор потребуется 31,4 месяца, или 2,6 года. Цена новой «однушки» здесь находится на уровне 9,7 млн руб. при средней зарплате 92,2 тыс. руб.

Фото: © Игорь Низов/Фотобанк Лори

Еще один «дорогой» город России — Нижний Новгород. Его жителям на первый взнос в 1,8 млн руб. для покупки однокомнатной квартиры в новостройке ценой 6,1 млн руб. придется откладывать всю зарплату (порядка 61 тыс. руб.) в течение 29,5 месяца, или 2,4 года.

В ТОП-5 мегаполисов с самым долгим сроком накопления на первоначальный взнос для приобретения новой «однушки» также вошли Москва (27,2 месяца) и Краснодар (26,1 месяца).

Как ранее отмечал портал ЕРЗ.РФ, для одобрения ипотеки на рыночных условиях на строящуюся однокомнатную квартиру в разных городах-миллионниках нужно зарабатывать от 109,8 тыс. руб. до 341,4 тыс. руб. в месяц. Однако реальные доходы жителей мегаполисов в 1,6—3,2 раза ниже уровня, необходимого для получения жилищного кредита.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В марте снижение цен на жилье в крупных городах России остановилось

Самую недорогую «однушку» можно купить в Магнитогорске — всего за 2,3 млн руб.

Насколько реально в России купить квартиру стоимостью до 3 млн руб.

Эксперты: приобретая жилье в рассрочку, можно остаться и без денег, и без квартиры

Эльвира Набиуллина: Россияне стали больше жилья покупать за свой счет, без ипотеки

Крупнейшие банки ищут варианты, как сделать ипотеку более доступной

В России планируют создать единый цифровой реестр граждан, нуждающихся в улучшении жилищных условий

Ни одному жителю российских мегаполисов со средней зарплатой банки не одобрят ипотеку

Эксперты: снижение ставок на 1 п. п. — 2 п. п. не сделает ипотеку доступной

Эксперты: в январе выдачи ипотеки упали вдвое, и причина не только в сезонном факторе

Жители 30 российских регионов более половины своей заработной платы тратят на платежи по ипотеке