«Свежая вторичка» не сильно отстает по стоимости от новостроек

В последнее время активно обсуждаются темы перегретости жилищного рынка и существования так называемого ценового пузыря. В качестве основного аргумента приводится разрыв в стоимости «первички» и «вторички». Изучив ситуацию, аналитики Домклик пришли к выводу, что на самом деле это не совсем так.

Фото: © Александр Замараев / Фотобанк Лори

Основное опасение, напомнили специалисты, заключается в том, что заемщик, приобретая квартиру в новостройке, рискует оказаться в трудном положении. Если он не сможет оплачивать ипотеку, то средств, полученных от продажи квартиры на вторичном рынке, будет недостаточно для погашения кредита.

Согласно последним данным, разница в стоимости составляет почти 50%. Но насколько эта цифра отражает реалии? Действительно ли квартира при перепродаже теряет в цене столь большой процент?

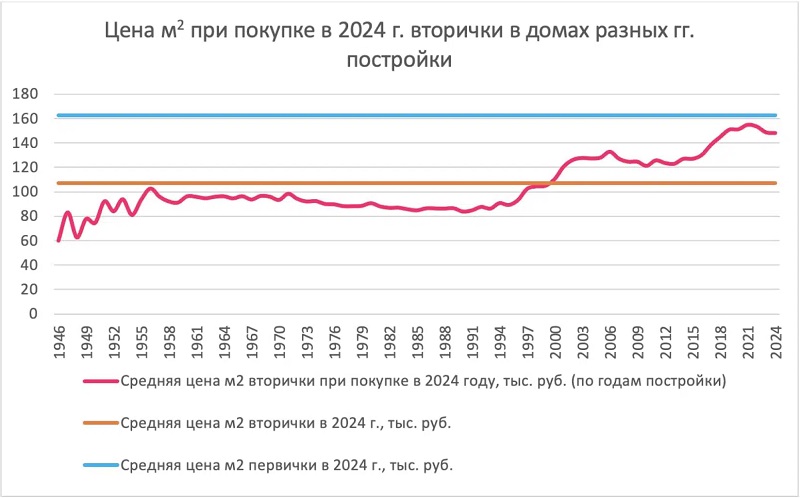

Источник: Домклик

Есть несколько причин, по которым готовое жилье стоит дешевле, чем новое. Самая главная из них — год постройки.

В проданных в 2024 году квартирах из советского фонда 1 кв. м стоил 92 тыс. руб. Если жилье было сдано после 2000-го, то уже 133 тыс. руб. А в домах, построенных в последние шесть лет, «квадрат» стоил 151 тыс. руб., что составляет равно 93% от средней стоимости «первички».

Безусловно, если кто-то купит квартиру в только что сданном доме и тотчас попытается продать ее как вторичное жилье, он, скорее всего, вынужден будет предоставить дисконт.

Источник: Домклик

С течением же времени квартира только дорожает, и уже через год-два, она будет стоить больше, чем при покупке у застройщика.

Так, если бы кто-то с 2019-го по 2023 год приобретал ежегодно по одной квартире, тратя на это 10 млн руб., то в 2024-м он смог бы их продать за 78 млн руб. А если при этом он еще сделал евроремонт — то за 92 млн. руб.

В первом случае его доход составил бы 56%, во втором — 84%.

Источник: Домклик

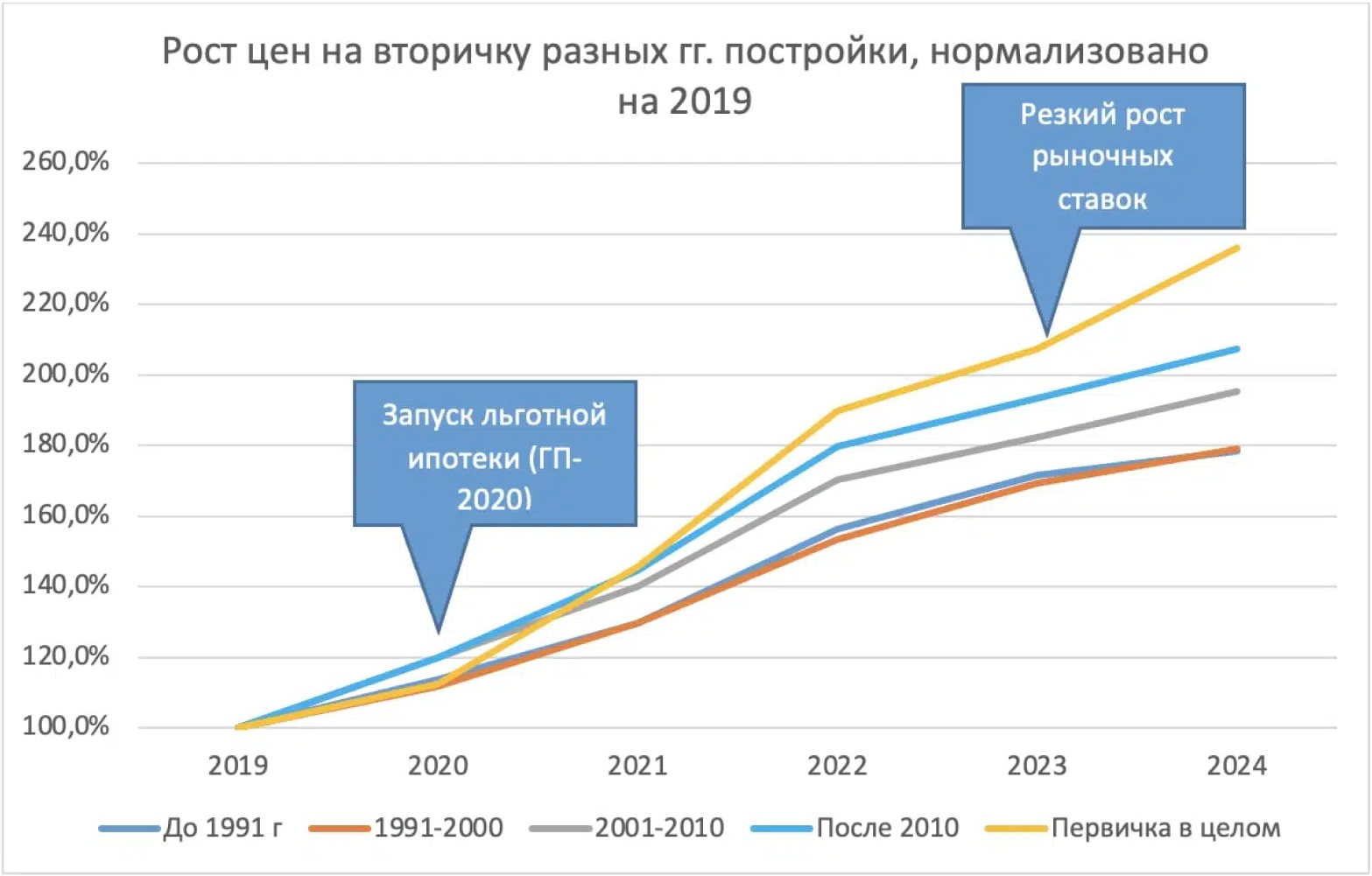

Новостройки лишь относительно недавно стали стоить дороже готового жилья. До конца 2019 года цены на них и «вторичку» росли примерно одинаковыми темпами. Только с 2020-го разрыв начал увеличиваться.

После запуска массовой льготной ипотеки покупка «квадрата» на первичном рынке стала обходиться покупателю дешевле, чем в уже построенных домах. В результате в этом сегменте вырос спрос, а вслед за ним и цены.

Источник: Домклик

Вторым фактором, повлиявшим на динамику стоимости готового жилья, стал резкий рост ключевой ставки ЦБ, после чего цены на «вторичку» начали расти более или менее равномерно, независимо от года постройки дома.

Таким образом, ипотечные заемщики старались снизить свои расходы за счет выбора более дешевых вариантов. Спрос на «свежую вторичку» упал, а ее стоимость уже не могла расти теми же темпами, что и раньше, резюмировали аналитики Домклик.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В феврале цена 1 кв. м в новостройках снизилась на 1%, а на вторичном рынке увеличилась на 0,8%

Рынок вторичной недвижимости держат продажи за «живые» деньги

Семейную ипотеку распространили на «вторичку» в городах с низким уровнем строительства

В феврале готовое жилье подешевело лишь в трех крупных российских городах

Ценовой разрыв между новостройками и готовым жильем за два года увеличился

Эксперт: квази-льготная ипотека довела рынок недвижимости до «эффекта Мерседеса»

В январе вторичное жилье в российских мегаполисах подешевело только в Омске и Краснодаре

В январе выдачи ипотеки упали вдвое. Особенно «просел» вторичный рынок

В апреле условия льготной ипотеки распространят на вторичное жилье