ERP-системы в строительстве: как крупный застройщик из Брянска объединил все процессы в одной информационной системе

Автоматизация процессов в ГК Надежда началась с отдела продаж. Когда MacroCRM прижилась в компании, на «цифру» перевели и остальные процессы. Выясняем, какие результаты это принесло.

О застройщике

ГК Надежда занимает 4-е место в ТОП застройщиков Брянской области. На рынке компания существует с 1988 года, и за 34 года работы возвела более 80 объектов. Среди них — важные для городской среды Брянска микрорайон Сосновый бор, жилые комплексы Гранд, Академический, На Советской, коттеджный поселок Андреевский парк.

Начав со строительства, затем ГК Надежда перешла на новый этап развития и стала девелопером. Возникла целая система взаимоотношений с покупателями, подрядчиками, поставщиками. Проектное финансирование объектов компании добавило взаимоотношения с банками.

Рост объемов строительства, большое количество контрагентов, желание иметь нужную информацию о текущем состоянии в различных аспектах деятельности компании и принимать управленческие решения на основе анализа и оценки структурированной информации стали триггером для внедрения в компании ERP-системы.

Успешный опыт сотрудничества с MACRO и продуктом MacroCRM доказали застройщику, насколько важен для стратегического развития переход в «цифру». Благодаря MacroCRM в отделе продаж стало легко отслеживать эффективность менеджеров по понятным отчетам и схемам. Более того, пропали ошибки, вызванные человеческим фактором: система выполняет все рутинные задачи специалистов, чтобы они больше времени уделяли клиентам.

«Автоматизация в компании началась с запуска CRM-системы. Когда возник вопрос перехода на проектное финансирование, мы попытались внедрить автоматизацию и в строительное производство», — рассказывает заместитель генерального директора ГК Надежда Виталий Артемчук.

«Сначала протестировали 1С ERP УСО, но данная программа оказалась слишком детализированной и содержала ряд функций, которые нам были не нужны, — пояснил он. — Специалисты из отдела продаж порекомендовали компанию MACRO и ее программный продукт MacroERP, и мы решили протестировать систему».

Каких результатов ждали в ГК Надежда от внедрения ERP в строительстве

Главной целью внедрения ERP для ГК Надежда была автоматизация процессов, связанных с деятельностью компании. В том числе и с помощью ее интеграции с CRM-системой, которой пользуется отдел продаж, и с бухгалтерскими программными продуктами 1С.

Необходимое условие для внедрения ERP-системы и ее качественного функционирования — структурированная система бизнес-процессов. «Нас это не пугало, поскольку в компании изначально была выстроена четкая оргструктура. — рассказывает Виталий Артемчук. — Озабоченность вызывало лишь возможное несовпадение бизнес-процессов компании и логики процессов программы. Мы хотели снизить объемы рутинной работы и мгновенно получать структурированную информацию».

От внедрения ERP-системы в строительстве в ГК «Надежда» ожидали следующих результатов, обеспечивающих возможность:

• в любой момент контролировать график производства работ;

• контролировать заказ материалов и ресурсов, заказ у поставщиков, оплату и доставку материалов на строительную площадку;

• вести учет финансовых операций, их согласование и проведение с договорами, производственно-хозяйственными операциями, направлениями деятельности и капиталом проекта для финансирующего банка, планировать и отслеживать в автоматическом режиме движения денежных средств, формировать финансовые результаты деятельности;

• производить в системе согласование договоров, привязывать их к капиталу проекта;

• контролировать в автоматическом режиме соответствие закупочных цен сметным, отслеживать объемы заказываемых материалов, своевременно выявлять случаи превышения.

Рекомендации от коллег из отделов продаж, понятный интерфейс и логика процессов MacroERP с необходимой детализацией стали решающими причинами выбрать компанию MACRO для внедрения ERP-системы в строительстве.

Внедрение MacroERP и первые результаты

По словам Виталия Артемчука, переход на ERP-систему прошел легко, даже учитывая самостоятельное внедрение. Основные сложности носили психологический характер: не все сотрудники смогли быстро перестроиться на «цифру». Но работа в сервисе сняла все возражения: стало очевидно, что MacroERP не отнимет ничью работу, она просто ускорит и упростит выполнение задач.

«Никаких трудностей работы в программе я не заметил, — говорит заместитель генерального директора ГК Надежда. — Нам нравится интерфейс MacroERP: он интуитивно понятен даже тем, кто в системе никогда не работал. Плюс детализация процессов ровно такая, как нам нужна, — добавил Артемчук.

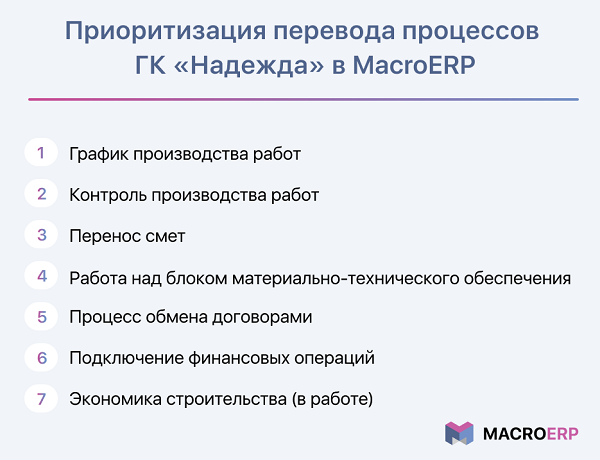

В компании уже закончили настраивать финансовые операции и график производства работ. Запустили разделение экономики смет по структуре графика работы (капитала проекта). Сервис упростил работу с документами и дал понимание по логистике заказов. Работа идет над экономикой строительства: в ГК Надежда настраивают расчет процентов потраченных материалов и их списание.

По мнению Виталия Артемчука, внедрение ERP в строительном бизнесе позволило увязать в единое поле все подразделения компании, чтобы с помощью аналитических инструментов программы повысить эффективность деятельности компании.

«Внедрение сервиса дало нам необходимую информационную и аналитическую картину, — подчеркивает Виталий Васильевич. — Так мы убедились, что правильно выбрали области развития компании, и теперь можем существенно повысить свою результативность и эффективность. Мы хотели быстро получать структурированную и детализированную информацию — и мы этого достигли», — резюмирует топ-менеджер.

Другие публикации по теме:

CRM для строительной компании: как ГСК «Медик» стала получать 100% целевых заявок

Внедрение MacroCRM изменило качество бизнеса одного из ведущих застройщиков Екатеринбурга

Как застройщик из Екатеринбурга выстроил прогнозирование на базе MacroCRM

Почему после шести лет поиска CRM старейший застройщик Брянска остановился на решении MACRO

Как с помощью цифровизации на 30% повысить эффективность отдела снабжения застройщика

Как оцифровка бизнес-процессов помогла девелоперу перейти к многоэтажному строительству

Цифровизация топового застройщика Кемеровской области повысила эффективность менеджеров на 40%