Поддержка низкомаржинальных девелоперских проектов: как, кому и на каких условиях

Прошло больше года с даты запуска программы, направленной на поддержку региональных застройщиков, которые хотят, но не могут строить из-за низкой маржинальности своих жилых проектов. Бюджетные деньги на эту поддержку есть. Однако при выделенных государством 6,3 млрд руб. соглашения о финансировании заключены только на 464,8 млн руб. Возможно, проблема кроется в отсутствии информации у застройщиков о существующих механизмах финансовой поддержки. Если это так, то портал ЕРЗ.РФ попытается восполнить данный пробел.

Как застройщику низкомаржинального проекта получить финансовую поддержку

Правовой базой для поддержки низкомаржинальных проектов является Постановление Правительства РФ от 30.04.2020 №629 «Об утверждении правил возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства, и правил предоставления в 2020…».

В рамках действующей редакции, начиная с 17 января 2021 года банкам разрешено предоставлять застройщикам проектное финансирование в целях реализации низкомаржинальных проектов строительства с последующим возмещением недополученных доходов. На реализацию программы (для возмещения банкам недополученных доходов) выделены бюджетные средства в размере 6,3 млрд руб. на три года. Использование указанных средств банками возможно до 31 декабря 2023 года.

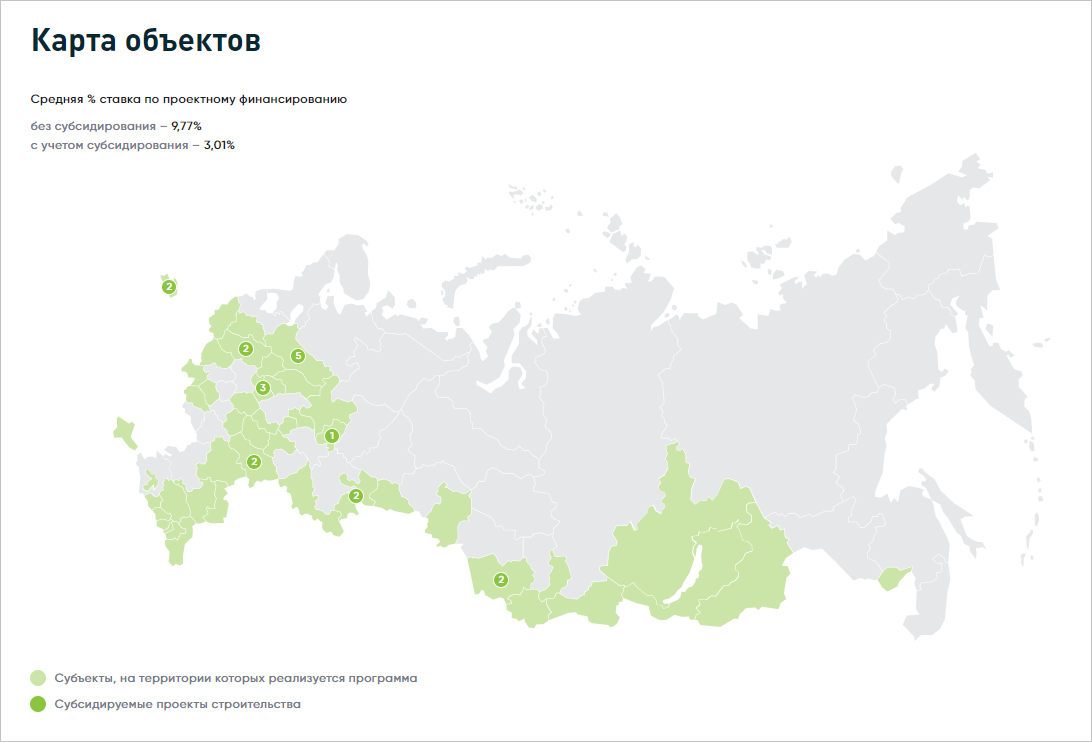

Условиями программы предусмотрена возможность оказания государственной поддержки застройщикам в рамках реализации проектов строительства в 49 субъектах РФ. В соответствии с пп. б п. 3(3) Правил, данный список формируется на основании данных Росстата за I квартал 2020 года.

Источник: ДОМ.РФ

Требования к кредитным договорам, по которым могут возмещаться недополученные доходы

Недополученные доходы возмещаются банкам по договорам проектного финансирования, заключенным до 01.05.2020, либо заключенным после 17.01.2021. В настоящее время востребованной является государственная поддержка строительства новых низкомаржинальных проектов.

Условия для заключения договоров проектного финансирования низкомаржинальных проектов после 17.01.2021 (и для получения банками возмещения) следующие:

1) кредитный договор должен быть заключен с застройщиком, соответствующим требованиям 214-ФЗ, в частности:

• не находящемуся в процессе реорганизации, ликвидации; в отношении которого не введена процедура банкротства, а его деятельность не приостановлена;

• у которого отсутствуют включенные в единый реестр проблемных объектов проекты жилищного строительства, неисполненные обязанности по уплате налогов, сборов, страховых взносов, налоговых пеней, штрафов и процентов;

• чьи кредитные средства не были направлены заемщиком на исполнение обязательств по сделкам с компаниями, зарегистрированными на территории иностранных государств;

2) кредит предоставляется в целях реализации проекта жилищного строительства;

Фото: www.news.sarbc.ru

3) прогнозные денежные потоки проекта жилищного строительства, рассчитанные без учета временной стоимости денег; накопленным итогом за весь период действия кредитного договора, заключенного застройщиком, а также иные денежные средства, которые могут быть использованы застройщиком для исполнения им обязательств заемщика по полученному им кредиту; превышают сумму основного долга и процентов по кредиту за весь период действия кредитного договора менее чем в 1,15 раза, но не менее чем в 1,05 раза;

4) реализация проекта жилищного строительства осуществляется застройщиком, на территории субъекта РФ, среднедушевые денежные доходы населения в котором на 15% и более ниже среднедушевых денежных доходов населения в целом по РФ, по данным Росстата за I квартал 2020 года;

5) привлечение застройщиком денежных средств всех участников долевого строительства в связи с реализацией проекта жилищного строительства осуществляется с размещением таких средств на счетах эскроу;

6) планируемая стоимость строительства (создания) проекта жилищного строительства в соответствии с проектной декларацией застройщика не превышает 500 млн руб.;

7) валютой кредитного обязательства является рубль.

Указанным выше актом Правительства также установлены даты, на которые определяются соответствующие показатели, используемые термины. Кроме того, определен ряд случаев, при которых кредитная организация не может получить возмещения.

Источник: ДОМ.РФ

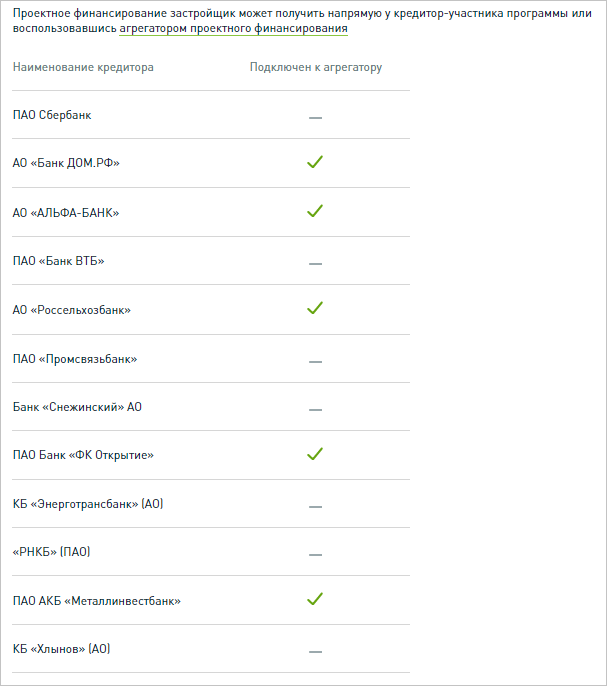

Где можно получить проектное финансирование

В реализации программы участвуют 12 кредитных организаций, которым установлены лимиты средств на возмещение недополученных доходов. Выплата возмещения в рамках программы осуществляется в соответствии с решениями Межведомственной комиссии при Минстрое России.

Проектное финансирование застройщик может получить напрямую у кредитора — участника программы или воспользовавшись агрегатором проектного финансирования, к которому подключены 5 из 12 кредитных организаций, участвующих в программе поддержки низкомаржинальных проектов.

Решение о возмещение недополученных кредитной организацией доходов принимается Межведомственной комиссией. Порядок принятия решений и положение о комиссии установлены приказом Минстроя России от 18.05.2020.

По состоянию на 21.07.2021 Межведомственная комиссия одобрила государственную поддержку застройщикам по 19 проектам строительства, реализуемым на территории 8 субъектов РФ, общей стоимостью порядка 6 млрд руб. Совокупный размер государственной поддержки, которая будет оказана застройщикам за период реализации программы, составит 464,8 млн руб.

В результате реализации указанных проектов ожидается ввод в эксплуатацию почти 140 тыс. кв. м жилья. Если средняя процентная ставка по проектному финансированию без субсидирования составляет 9,77%, то для участников программы эта ставка составила в среднем 3,01%.

Фото: www.note.taable.com

Другие публикации по теме:

Застройщикам с низкорентабельными проектами государство субсидирует ставки по кредитам

Малорентабельный проект в Калининградской области будет реализован на средства Банка ДОМ.РФ

Сбербанк предложил упростить и расширить механизм господдержки низкорентабельных жилищных проектов