Порядок внесудебного обжалования решений о приостановлении государственного кадастрового учета и (или) государственной регистрации

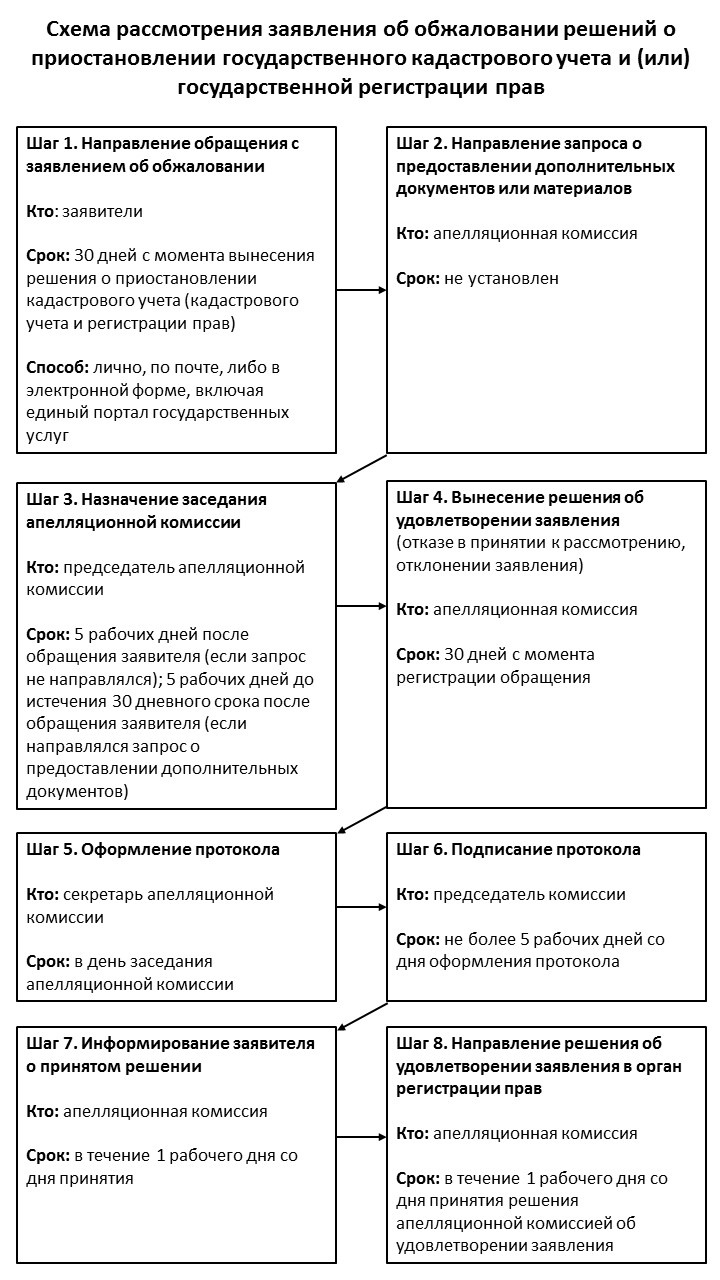

Право заинтересованных лиц на внесудебное обжалование решений о приостановлении государственного кадастрового учета и (или) государственной регистрации установлено ч. 1 ст. 26.1 Федерального закона от 24.07.2007 №221-ФЗ «О кадастровой деятельности», согласно которой решение о приостановлении осуществления кадастрового учета (в случаях, если Федеральный закон от 13 июля 2015 года N 218-ФЗ допускает возможность осуществления кадастрового учета без одновременной государственной регистрации прав) или решение о приостановлении осуществления государственного кадастрового учета и государственной регистрации прав, принятые в отношении документов, необходимых для осуществления государственного кадастрового учета (далее - решение о приостановлении), могут быть обжалованы в административном порядке заявителем или его представителем, а также кадастровым инженером, подготовившим межевой план, технический план или акт обследования, представленные в установленном Федеральным законом от 13 июля 2015 года N 218-ФЗ "О государственной регистрации недвижимости" порядке с заявлением о кадастровом учете и (или) государственной регистрации прав, либо юридическим лицом, работником которого является кадастровый инженер, подготовивший межевой план, технический план или акт обследования, представленные в установленном Федеральным законом от 13 июля 2015 года N 218-ФЗ "О государственной регистрации недвижимости" порядке с заявлением о кадастровом учете и (или) государственной регистрации прав, в апелляционную комиссию, созданную при федеральном органе исполнительной власти, уполномоченном Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органах (далее - орган регистрации прав) в установленном настоящей статьей порядке (далее - апелляционная комиссия). При этом обжалование решения о приостановлении в судебном порядке возможно только после обжалования такого решения в апелляционную комиссию.

Во исполнение указанных положений закона Минэкономразвития РФ приказом от 30 марта 2016 года №193 утвердил Положение о порядке формирования и работы апелляционной комиссии, перечень и формы документов, необходимых для обращения в эту комиссию.

Согласно Положению с заявлением об обжаловании решений о приостановлении государственного кадастрового учета и (или) государственной регистрации прав в апелляционную комиссию по месту нахождения органа регистрации прав, принявшего решение о приостановлении, в течение 30 дней с даты принятия такого решения могут подать следующие лица:

- физические или юридические лица, представившие заявление о государственном кадастровом учете и (или) государственной регистрации прав и прилагаемые к нему документы в орган регистрации прав, по результатам рассмотрения которого было принято решение о приостановлении, либо их представители, действующие на основании доверенности;

- кадастровые инженеры (либо представители их работодателей, действующие на основании доверенности), изготовившие межевой план, технический план или акт обследования, представленный с заявлением в орган регистрации прав, по результатам рассмотрения которых было принято решение о приостановлении.

Заявление подается по установленной форме.

Апелляционная комиссия принимает решение в срок не более чем 30 дней со дня регистрации секретарем апелляционной комиссии заявления об обжаловании. Комиссия может удовлетворить заявление об обжаловании решения о приостановлении, отклонить его либо отказать в его принятии.

Основания для отказа в принятии к рассмотрению:

- Ненадлежащий заявитель.

- Отсутствие в заявлении подписи и инициалов заявителя — в случае подачи такого заявления на бумажном носителе.

- Отсутствие усиленной квалифицированной электронной подписи в заявлении, представленном в форме электронного документа.

- Качество представленного электронного образа документа подтверждающего соответствующие полномочия представителя заявителя в формате PDF не позволяет в полном объеме прочитать текст документа и распознать его реквизиты.

- Не сертифицированы средства электронной подписи, применяемые при подаче заявления об обжаловании решения о приостановлении и прилагаемых к нему электронных документов.

- Повторная подача заявления об обжаловании решения о приостановлении в отношении одного и того же решения органа регистрации прав.

Об отказе в течение трех рабочих дней апелляционная комиссия информирует заявителя.

Заседания апелляционной комиссии проводятся по мере необходимости, решения принимаются путем открытого голосования большинством голосов от числа присутствующих. При равенстве голосов решающим является голос председателя. Заседание апелляционной комиссии оформляются протоколом.

Повторная подача заявления об обжаловании решения о приостановлении в отношении одного и того же решения органа регистрации прав не допускается.

На сайте Росреестра публикуется:

- перечень апелляционных комиссий;

- справочная информация о принятых решениях апелляционных комиссий.