Прогноз портала ЕРЗ по вводу жилья в 2018 году

Портал ЕРЗ представляет собственный прогноз объема ввода жилья в Российской Федерации в 2018 году с описанием методологии, используемой для прогнозирования. По прогнозу ЕРЗ объем ввода жилья в 2018 году составит не более 77,1 млн м², в том числе индустриального жилья — до 43,8 млн м², индивидуального — до 33,4 млн м².

По состоянию на 28.12.2018 г.

1. Динамика ввода жилья в 2018 году

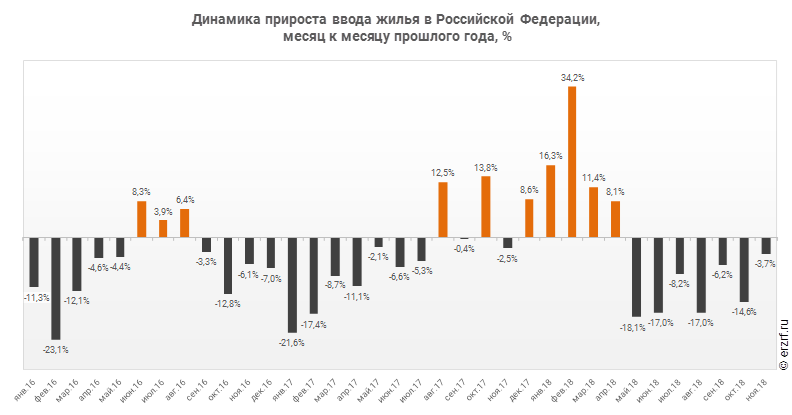

По данным Росстата из 11 месяцев 2018 года положительная динамика ввода жилья по отношению к 2017 году наблюдалась на протяжении четырех месяцев (январь-апрель), отрицательная — в течение семи месяцев (май-ноябрь).

По отношению к 2016 году положительная динамика ввода жилья наблюдалась на протяжении двух месяцев (февраль-март), отрицательная — в течение девяти (январь, апрель-ноябрь).

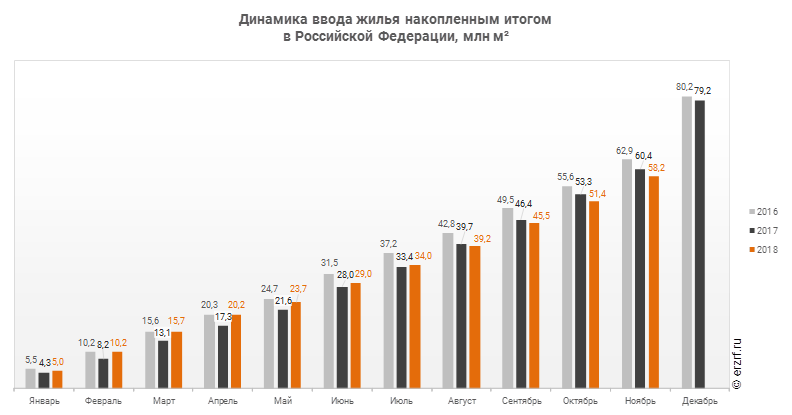

Накопленным итогом опережение темпов прошлого года, которое наблюдалось с января по июль, в августе сменилось отставанием. С января по ноябрь текущего года введено 58,2 млн м² жилья, что на 3,5% меньше, чем за аналогичный период 2017 года.

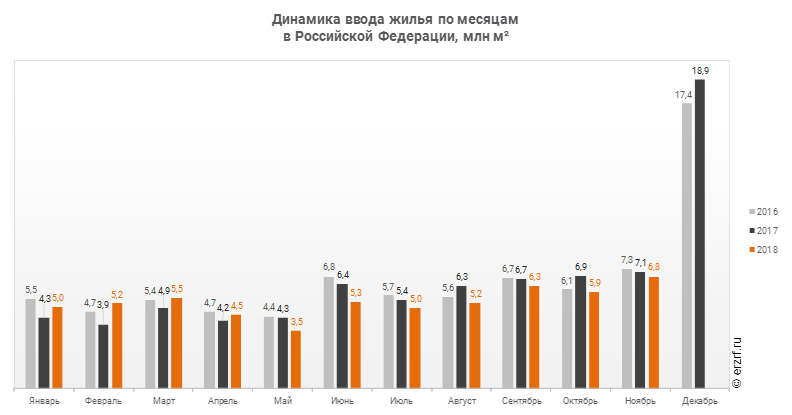

Между тем ввод жилья застройщиками и населением показывают различную динамику.

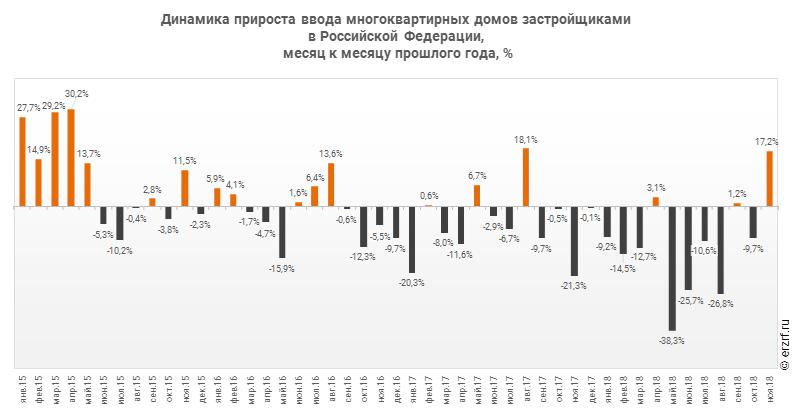

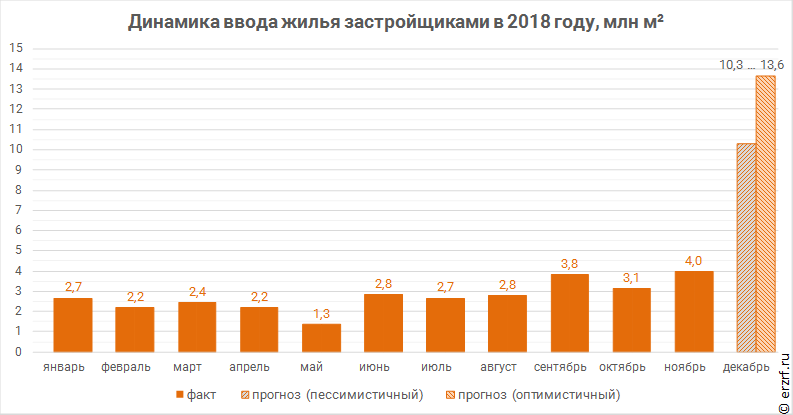

1.1. Динамика ввода жилья застройщиками в 2018 году

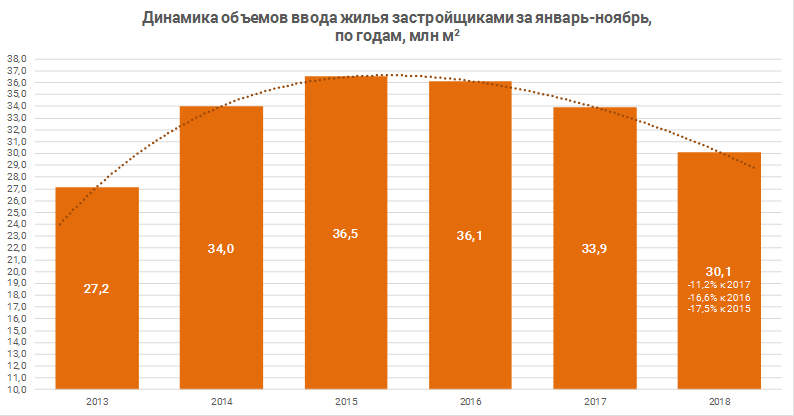

Ввод жилья застройщиками по итогам 11 месяцев 2018 года снизился по сравнению с прошлым годом на 11,2%, а по сравнению с 2016 годом — на 16,6%. Ежегодное снижение объемов ввода застройщиками за январь-ноябрь наблюдается после максимума, зафиксированного в 2015 году.

Ноябрь продемонстрировал необычайно большой прирост объема ввода жилья застройщиками по отношению к 2017 году — более 17%. До этого слабоположительная динамика в этом году наблюдалась лишь дважды (в апреле и в сентябре).

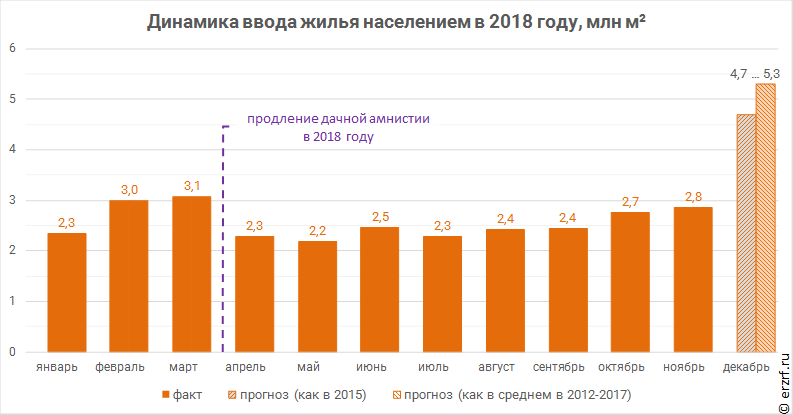

1.2. Динамика ввода жилья населением в 2018 году

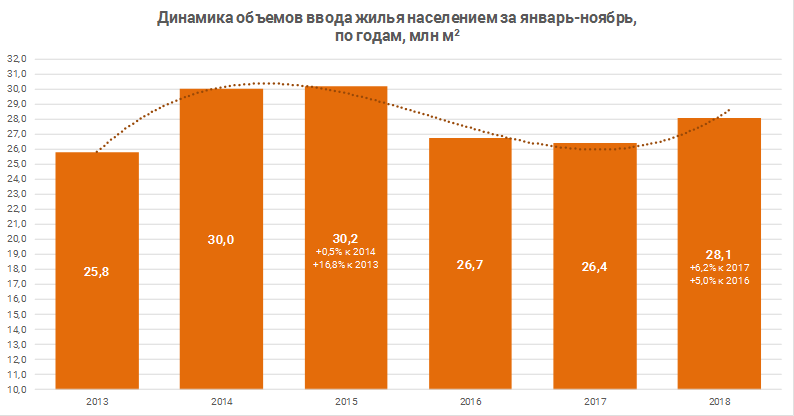

Ввод индивидуального жилья населением (ИЖС), наоборот, вырос к прошлому году на 6,2%, и может показаться, что это перелом негативного тренда, который наблюдается после пика, зафиксированного в 2015 году.

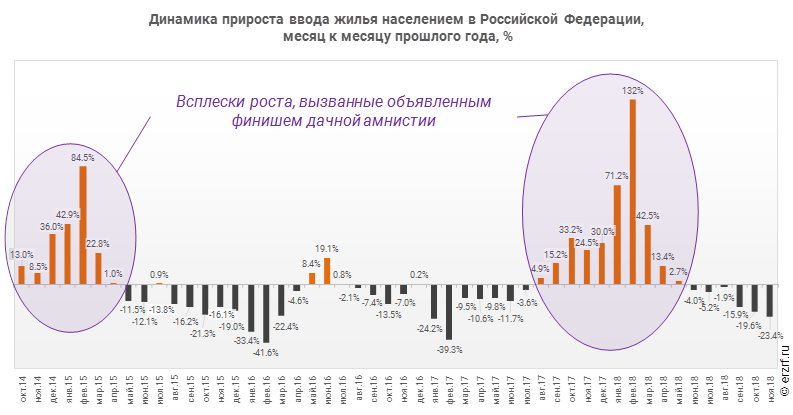

Однако, это не так. Увеличение объемов ввода ИЖС обусловлено объявленным финишем так называемой дачной амнистии (с 1 марта 2018 года). После указанной даты процедура ввода ИЖС должна была существенно усложниться. Поэтому граждане максимально ускорились с реализацией упрощенной процедуры регистрации прав на индивидуальные жилые дома. Такие же процессы наблюдались в 2015 году, когда также предполагался финиш дачной амнистии (с 1 марта 2015 года). Это хорошо видно на приведенном графике. В 2018 году, как и в 2015‑м, всплеск ввода ИЖС приходится на февраль — последний месяц действия дачной амнистии.

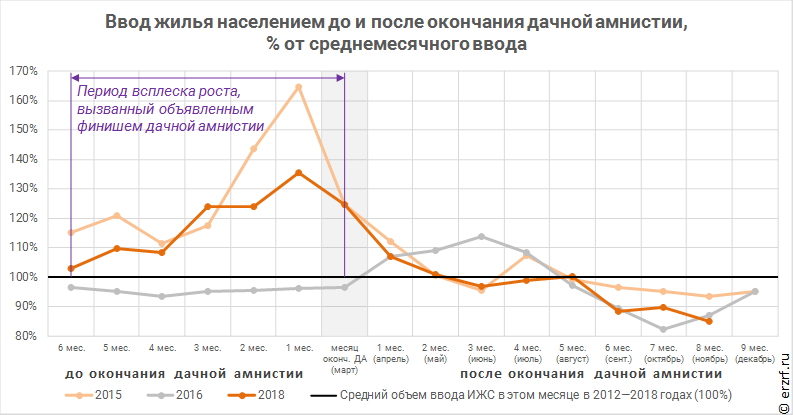

Сравнение помесячных показателей ввода жилья населением за 2012—2018 гг. показывает, что всплеск объемов ввода ИЖС начинается за 6 месяцев до объявленной даты финиша дачной амнистии и завершается следующим месяцем по окончанию этой даты (см. график).

2. Прогноз ввода жилья в 2018 году

2.1. Прогноз ввода жилья застройщиками

При построении прогноза ввода жилья застройщиками исходим из опыта прошлых лет. В течение последних трех лет ввод жилья застройщиками за январь-ноябрь составляет порядка 73—75% от итоговых объемов по году (73,4% в 2017 году; 74,6% в 2016-м; 72,8% в 2015-м). Значит, по итогам 2018 года следует ожидать ввода застройщиками в объеме 40,4—41,4 млн м², т.е. ожидается снижение по сравнению с 2017 годом на 4,8—5,8 млн м² или на 10—13%.

Вместе с тем, исходя из собственных данных ЕРЗ, оценить ожидаемый годовой объем ввода можно иначе. В 2017 году застройщики ввели только 47% жилья, которое по состоянию на декабрь 2017 года планировалось к вводу в 2017 году. Ввод остального жилья (53%) был перенесен на более поздний срок. На декабрь 2018 года застройщики планируют ввести до конца года еще 37,8 млн м² жилья. Можно ожидать, что, как и прежде, фактически введется чуть менее половины.

Однако следует учесть, что за год существенно вырос средний срок строительства: с 32,5 месяцев в 2017 году до 35,2 месяцев за первое полугодие 2018 года. Такими темпами по итогам года средний срок строительства может достигнуть 37,3 месяца (+15% по сравнению с прошлым годом). А значит, и доля фактического ввода от планов на декабрь пропорционально снизится до 41%. В целом по итогам года может быть введено до 36 млн м² жилья с опубликованными проектными декларациями, которое учитывается в базе ЕРЗ.

№ |

Показатель |

формула |

на 01.12.2017 |

на 01.12.2018 |

1 |

введено с начала года по 01.12 по базе ЕРЗ, млн м² |

|

22,0 |

20,5 |

2 |

запланировано застройщиками ко вводу после 01.12, млн м² |

|

33,9 |

37,8 |

3 |

всего план ввода за год, млн м² |

П1 + П2 |

56,0 |

58,3 |

|

|

|

факт 2017 года |

прогноз на 2018 год |

4 |

всего фактически введено в 2017 по базе ЕРЗ на 01.12.2018, млн м² |

|

38,0 |

- |

5 |

не ввелось из плана ввода за 2017 год, млн м² |

П3 - П4 |

18,0 |

- |

6 |

перенесено из запланированного ко вводу после 01.12.2017 |

П5 / П2 |

53% |

- |

7 |

введено из запланированного ко вводу после 01.12.2017 |

1 - П6 |

47% |

- |

8 |

ввод МКД по данным Росстата в 2017 году |

|

46,2 |

- |

9 |

коэффициент прироста ввода МКД по данным Росстата сверх данных базы ЕРЗ |

П8 / П4 |

1,22 |

1,22 |

10 |

введется в 2018 году из ожидаемого при сохранении долей по П7 и П8, млн м² |

П2 х П7 |

- |

17,8 |

11 |

средняя продолжительность строительства, мес. |

|

32,5 |

37,3 |

12 |

коэффициент роста срока строительства |

П11(2018) / П11(2017) |

- |

1,15 |

13 |

введется в 2018 году из ожидаемого с учетом роста срока строительства, млн м² |

П10 / П12 |

- |

15,5 |

14 |

введется всего в 2018 году по базе ЕРЗ с учетом роста срока строительства, млн м² |

П1 + П13 |

- |

36,0 |

15 |

ожидаемый ввод МКД по данным Росстата в 2018 году, млн м² |

П14 х П9 |

- |

43,8 |

В 2017 году дополнительный объем ввода по данным Росстат составил 22% от объема ввода жилья с опубликованными проектными декларациями, учтенного ЕРЗ. Таким образом, совокупный ввод застройщиками в 2018 году может достигнуть 43,8 млн м², что на 2,4 млн м² или 5,2% меньше объемов 2017 года.

2.2. Прогноз ввода жилья населением

Если помесячный объем ввода населением в декабре окажется на уровне средних значений 2012—2017 годов, то за год ввод жилья населением составит 33,4 млн м² (+0,4 млн м² к 2017 году). В случае повторения динамики, аналогичной 2015 году, когда дачную амнистию продлили в прошлый раз, ввод населением за год составит 32,8 млн м² (-0,2 млн м² к 2017 году).

2.3. Прогноз ввода жилья суммарно застройщиками и населением

Таким образом, по итогам года совокупно ввод индустриального и индивидуального жилья может составить по оптимистичному прогнозу 77,1 млн м². В пессимистичном прогнозе объем ввода достигнет 73,2 млн м².

Показатель |

Прогноз объема ввода в 2018 году, млн м² |

|

Оптимистичный |

Пессимистичный |

|

Ввод застройщиками |

43,8 млн м² |

40,4 млн м² |

Ввод населением |

33,4 млн м² |

32,8 млн м² |

Итого |

77,1 млн м² |

73,2 млн м² |

Оптимистичная оценка на 3—4% меньше уровней 2016—2017 годов, пессимистичная на 4% больше уровня 2013 года. По сравнению с 2014—2015 годами прогнозы ниже на 9% и 14% соответственно.

Другие публикации по теме:

Георгий Остапкович: 75—76 млн кв. м жилья — это потолок нынешних возможностей строительной отрасли

Минстрой: при переходе на проектное финансирование застройщикам понадобится прямая господдержка

Ввод жилья: итоги первого полугодия