Внедрение цифровой экосистемы позволило увеличить прибыль на 11%: кейс девелопера из Узбекистана First Development Group

«Стали получать больше заявок с сайта, оптимизировали работу отдела продаж, сократили вымываемость и увеличили прибыль с действующих объектов на 11%»: как девелоперская компания внедрила цифровую экосистему и планирует открыть цены там, где принято торговаться.

Клиент — First Development Group

Девелопер находится на этапе активного роста, и скачок объемов строительства не заставил себя ждать — компания проектирует 5 новых объектов.

Чтобы реализовать лоты с наибольшей выгодой, FDG решили обновить инструменты для работы с клиентами и ценами. И для новых инструментов компания сформировала критерии.

1. Инструменты должны работать как единая система и регулярно обновляться.

Девелопер не хотел, чтобы исправления ошибок и совместимостей приводили к торможению работы компании.

2. Инструменты должны быть понятными в использовании.

FDG хотели самостоятельно использовать инструменты и не привлекать стороннюю команду для этого.

3. У сервиса должна быть клиентская поддержка.

Отсутствие поддержки могло привести к тому, что у компании были бы инструменты, но не было обученных сотрудников, которые умели бы работать с ними.

Одна система для всех задач девелопера

FDG выбирали из более чем 10 решений, и подходящее нашел руководитель IT-отдела FDG. Внедрить новые инструменты и с их помощью решить задачи девелопера должен был партнер Profitbase — компания Senzib.

Senzib провели оценку задач и подобрали подходящие инструменты для их решения.

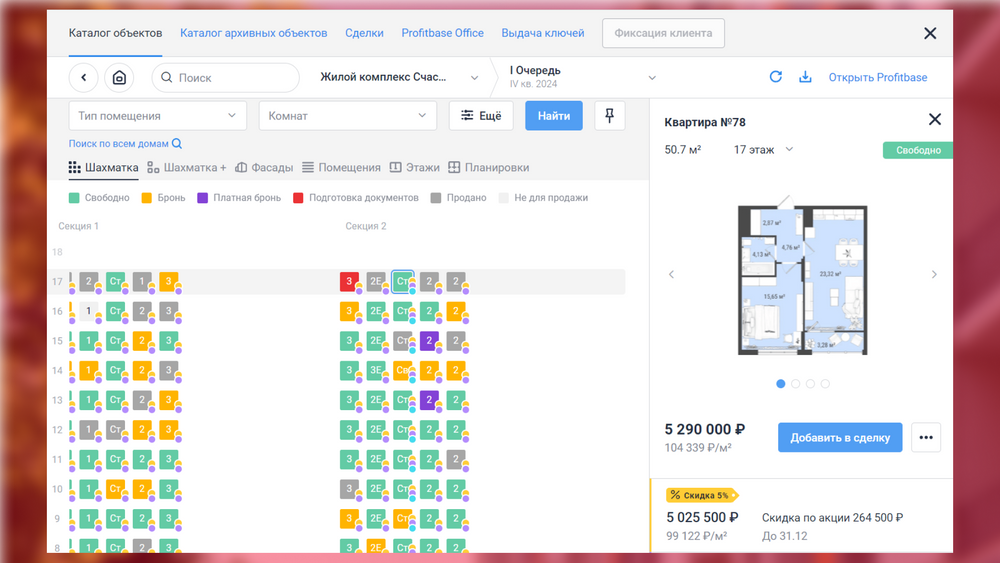

CRM для отдела продаж и агентов

Senzib выбрали Profitbase CRM на базе amoCRM — такая конфигурация решает задачи отдела продаж и риэлторов, с которыми работают FDG. А также платформа не требует много времени на внедрение и освоение — Senzib внедрили систему девелоперу за две недели.

Profitbase CRM:

• Оптимизирует работу с воронками и сделками.

• Визуализирует каталог лотов.

• Предоставляет доступ агентам к актуальным данным объекта.

• Ведет статистику эффективности продаж.

«Profitbase CRM оказалась простой в использовании. Я сам могу заливать все планировки и управлять ими без проблем. У менеджеров даже вопросов не возникло после обучения», — говорит руководитель внедрения коммерческих проектов FDG Санжар Юсупов (на фото).

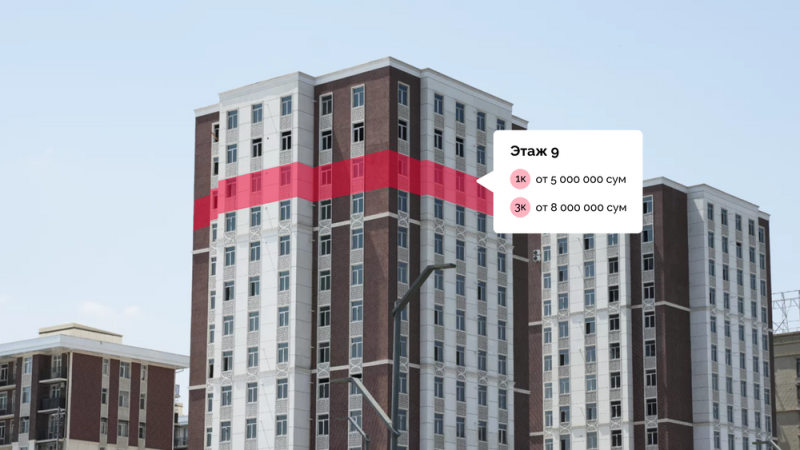

Интерактивная презентация проектов

Следующим этапом Senzib внедрили Смарт-каталог Profitbase.

Смарт-каталог легко установить на любой сайт и так же легко наполнить характеристиками и рендерами, чтобы вовлекать клиентов в процесс выбора квартиры.

«После создания ликвидного продукта девелоперу нужна цифровая система хранения и представления этого продукта. Для этого мы стали использовать Смарт-каталог Profitbase. Инструмент позволяет вести современный учет и презентацию лотов», — отмечает коммерческий директор FDG Сергей Потапов (на фото ниже).

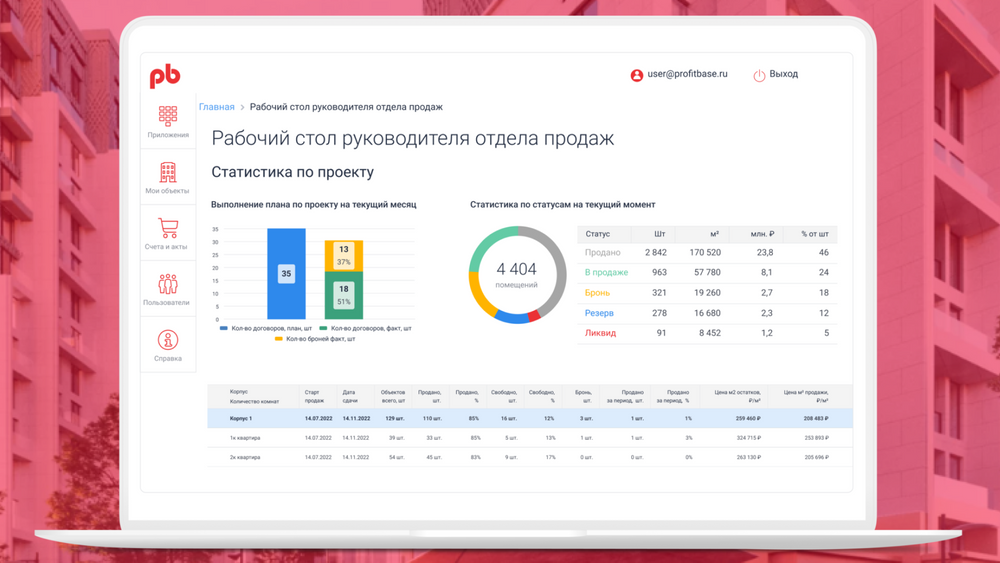

Динамическое ценообразование Profitbase:

• Автоматизирует ценообразование.

• Анализирует вымываемость.

• Контролирует выполнения плана.

• Публикует обновленные цены в Смарт-каталоге и CRM.

«Человек всегда ошибается, а настроенные алгоритмы — нет», — подчеркивает руководитель IT-отдела FDG Дмитрий Минцевич (на фото ниже).

First Development Group работают только на рынке Узбекистана. И чтобы инструментом ценообразования было удобно пользоваться, мы ввели новую валюту в «Динамическое ценообразование» — узбекский сум.

«В Profitbase мы учитываем специфику работы клиентов и готовы вносить индивидуальные доработки», — поясняет менеджер продуктов Profitbase Александр Ведерников (на фото).

Какие результаты показала экосистема Profitbase

Оптимизировала работу отдела продаж

Менеджеры стали эффективнее работать с клиентами благодаря быстрому доступу к каталогу и простым инструментам экосистемы Profitbase.

«Инструменты Profitbase полностью автоматизировали работу отдела продаж: коммерческое предложение формируется автоматически, в итоговую сумму сделки можно одной кнопкой добавить нужные скидки и рассрочки. CRM учитывает все виды оплат, менеджеру остается только продавать», — резюмирует Санжар Юсупов.

Также FDG оптимизировали работу с риэлторами благодаря Агентскому доступу Profitbase.

Теперь у риэлторов есть те же данные по квартирам, что и у менеджеров. Чтобы сделать предложение клиенту, агентам больше не нужно вручную запрашивать актуальные прайс-листы и ассортимент.

«Система Profitbase дает возможность синхронизировать информацию между менеджерами и агентами. И для этого, по сути, ничего не нужно делать. Мы выделяем агентский доступ к системе, и каждый агент может работать в той же системе и видеть те же товарные остатки, которые видят наши менеджеры», — рассказывает Сергей Потапов.

Увеличила поток заявок с сайта с нуля до 40 в месяц

FDG разместили Смарт-каталог Profitbase на страницах проектов, и в первый же месяц в CRM попали 40 заявок из виджета.

Благодаря Смарт-каталогу FDG получают «прогретые» лиды: клиент вовлекается в процесс подбора в каталоге и осознанно оставляет заявку на нужной квартире.

Информация о выборе клиента отражается в сделке в CRM и помогает менеджеру лучше подготовиться к звонку.

«Сейчас Смарт-каталог Profitbase мы разместили на сайте, и это неплохо заработало: приходят живые заявки от клиентов, которые, "погуляв" по каталогу, понимают, что им нужно, и нажимают кнопку "забронировать" на нужном им лоте. Работать отделу продаж с такими клиентами гораздо проще», — констатирует Сергей Потапов.

Автоматизировала работу с ценами

Со старта работ «Динамического ценообразования» девелопер сократил вымываемость и увеличил прибыль с действующих объектов на 11%.

У проектов, старт продаж которых только начинался, FDG скорректировали цены по рекомендациям системы. Итог корректировки — увеличение прибыли на 12% по сравнению с первоначальной оценкой.

Время на работу с ценообразованием сократилось до 40 минут вместо целого рабочего дня. И конкурентный анализ, который проводили ежемесячно, перестал быть частой процедурой — FDG стали опережать планы продаж и поэтому смогли оптимизировать частоту анализа конкурентов.

«Конкурентный анализ сейчас делаем не каждый месяц, а раз в квартал. Мы намного уменьшили интервал за счет "Динамического ценообразования", потому что сейчас идем лучше финмодели», — отмечает Санжар Юсупов.

Девелопер не желает останавливаться на достигнутых результатах: First Development Group планирует масштабироваться и предложить рынку Узбекистана нетривиальное решение — открытые цены лотов на сайте.

Новые горизонты FDG: масштабирование и открытые цены

Не во всех регионах принято открывать цены. Так сложилось, что у большинства девелоперов Узбекистана цены на сайте закрыты: менеджер и клиент «договариваются» о цене недвижимости в процессе переговоров.

В FDG давно хотели принести на рынок Узбекистана подход открытых цен, но единственным препятствием было отсутствие инструментов работы с ценами.

«Цены должны быть открыты на сайте застройщика. В России, например, есть Росреестр и другие ресурсы, где можно убедиться в благонадежности застройщика. В этом будущее», — уверен руководитель внедрения коммерческих проектов FDG Санжар Юсупов.

Благодаря CRM, Смарт-каталогу и «Динамическому ценообразованию» девелопер решил задачу актуализации цен. Как только происходит переоценка лотов, цены обновляются в CRM и каталоге без задержек.

«Согласованность работы инструментов в одной экосистеме — это удобно. До этого мы не открывали цены проектов, потому что на момент публикации они могли стать неактуальными, — поясняет Санжар Юсупов и добавляет: — Нам нужно было ставить задачи подрядчику на изменение цен. Сейчас обновление цен происходит по одному клику: мы принимаем прайс-лист, который рекомендует "Динамическое ценообразование", и цены меняются автоматически во внешних и внутренних источниках».

Таким образом, инструменты Profitbase помогли девелоперу увеличить прибыль, получать больше заявок с сайта и оптимизировать работу отдела продаж и агентов.

Вы тоже можете их попробовать: оставьте заявку на консультацию по ценообразованию для вашего проекта.

СПРАВКА

Profitbase — цифровая экосистема для девелоперов, которая включает решения для управления продажами, проведением сделки, маркетингом и клиентским сервисом застройщика. Платформа запущена в 2016 году, сегодня решения Profitbase используют более 500 застройщиков в России и СНГ.

Другие публикации по теме:

Пришел, увидел, внедрил: кейс об автоматизации работы с ценами в ГК «Точно»

Открытые горизонты девелоперов: как работать с ценообразованием в новых регионах

«Нужно строить цифровые города, а мы бьемся за бюджет на ноутбук»

Как риск потери миллиона сподвиг застройщика настроить автоматизацию продаж: кейс СЗ Архитектор

На конференции Сбера Оксана Дунина рассказала, что мешает российским застройщикам цифровизироваться

Масштабируйте продажи, а не хаос: Profitbase выпустил новое решение для работы с агентами

Российские IT-компании готовят специальные предложения для поддержки рынка недвижимости

Онлайн-продажи квартир 2022. Учимся на чужих ошибках и запускаемся на счет «Три!..»

Группа Эталон выстроила бесшовный процесс дистанционной продажи квартир с сервисами Profitbase

Геном инноваций: Profitbase стал резидентом Сколково

Вся правда об онлайн-продажах: исследование ТОП-100 застройщиков от Profitbase

Стартап-шоу для застройщиков: новый проект с онлайн-оценкой инноваций в недвижимости

Profitbase — в едином реестре российского ПО

Новые возможности для застройщиков: как изменился Profitbase за 2020 год