Зачёт как основание прекращения обязательства по оплате цены договора участия в долевом строительстве

Правовые нюансы данного аспекта долевого строительства жилья для портала ЕРЗ.РФ анализирует заместитель генерального директора компании MR Group, к.ю.н. Андрей КИРСАНОВ.

Фото: www.pbs.twimg

Переход от долевого строительства к проектному финансированию заставил застройщиков по-новому взглянуть на многие вопросы, нашедшие решение на практике до реформы законодательства о долевом строительстве. В том числе и на сложившуюся практику прекращения обязательств участника долевого строительства по оплате цены договора участия в долевом строительстве зачётом встречных однородных требований застройщика.

Такой способ применялся тогда, когда участником долевого строительства являлось юридическое лицо, например генеральный подрядчик. Аналогичный вопрос возникал и в случае, когда участником долевого строительства являлось физическое лицо, например акционер компании-застройщика, предоставивший застройщику целевой заем.

В обоих случаях участник долевого строительства приобретал по договорам участия в долевом строительстве несколько объектов долевого строительства, а впоследствии путем уступки продавал право требовать передачу этих объектов у застройщика физическим лицам. При этом покупатель (цессионарий) становился стороной договора участия в долевом строительстве (ДДУ) и его права были защищены так же, как и права лица, уступающего права по договору участия в долевом строительстве (цедента) — залогом, поручительством банка или страхованием, а позже — взносом в компенсационный фонд.

Фото: www.siapress.ru

Правовым основанием для прекращения зачётом обязательства по оплате цены ДДУ является статья ст. 410 Гражданского кодекса Российской Федерации. Согласно ей это обязательство прекращается полностью или частично зачётом встречного однородного требования, срок которого наступил либо он не указан или определен моментом востребования, при этом для зачета достаточно заявления одной стороны.

Вопрос о возможности применения зачёта теперь возник в связи с тем, что согласно ст. 5 Федерального закона от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — 214-ФЗ) оплата цены ДДУ производится после государственной регистрации договора путем внесения платежа на счет эскроу в уполномоченном банке.

Означает ли это, что прекращение обязательства по оплате цены договора участия в долевом строительстве зачетом встречного однородного требования теперь невозможно? Этот, простой на первый взгляд, вопрос потребовал обращения к теории права.

Рис. 1

Сначала подвергнем анализу общественные отношения, регулируемые законодательством о долевом строительстве. Здесь необходимо в первую очередь разграничить административные отношения и гражданско-правовые отношения. Такое разграничение на «вертикальные» административные и «горизонтальные» гражданско-правовые отношения отображено на рис. 1.

Вспомним, что основной метод регулирования административных отношений — императивный, а основной метод регулирования гражданско-правовых отношений — диспозитивный, основное содержание которого в несколько упрощенном варианте сводится к следующему: «разрешено всё, кроме того, что запрещено» (см. рис. 2).

Фото: www.cashcirculation.ru

Разъяснение такого подхода мы находим в судебной практике: если норма не содержит явно выраженного запрета на установление соглашением сторон условия договора, отличного от предусмотренного в ней, и отсутствуют критерии императивности, то она должна рассматриваться как диспозитивная (п. 4 Постановления Пленума Верховного Суда РФ от 14.03.2014 №16).

Рис. 2

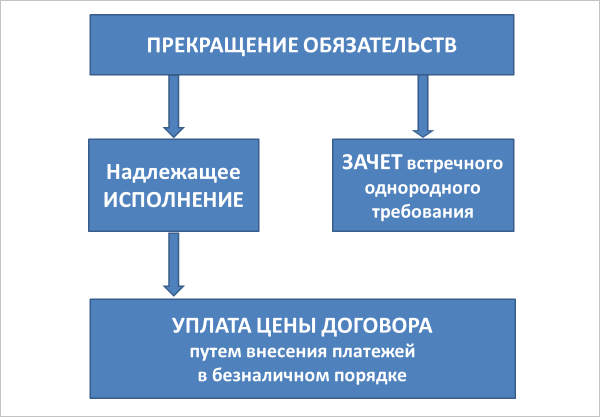

Нам осталось разобраться с соотношением понятий «исполнение обязательств» и «прекращение обязательств». В дискуссиях по вопросу о возможности применения зачёта часто приходится слышать про «исполнение обязательства по оплате цены договора путем зачёта».

Как следует из вышеуказанной ст. 410 Гражданского кодекса РФ (см. рис. 3), зачёт не является способом исполнения обязанности по оплате цены ДДУ, зачет — это основание прекращения данного обязательства. Этот маленький, но очень важный нюанс, а также все сказанное выше о различиях в методах правового регулирования, позволяет нам сделать вывод о том, что прекращение обязательств по договору участия в долевом строительстве зачётом законом не запрещено.

Рис. 3

Но ставить точку в наших рассуждениях рано. Следует помнить, что государственная политика и соответствующие изменения в законодательстве о долевом строительстве направлены на то, чтобы исключить появление новых обманутых дольщиков. В этих целях законодатель установил, что договор участия в долевом строительстве должен содержать одно из следующих условий привлечения денежных средств участников долевого строительства: а) уплата застройщиком взносов в компенсационный фонд; б) размещение денежных средств участников долевого строительства на счетах эскроу (ст. 4 214-ФЗ).

Фото:www.ktostroit.ru

Учитывая волю законодателя, было бы неправильно понимать это положение закона лишь буквально и ограничиваться его применением только непосредственно к договору участия в долевом строительстве. Требование об обязательной защите прав граждан — участников долевого строительства одним из двух способов, указанных в ст. 4 Федерального закона 214-ФЗ, является нормой-принципом. Поэтому данным принципом следует руководствовать как при решении вопросов о зачёте встречных однородных требований, так и при последующих уступках прав по договору участия в долевом строительстве.

В результате анализа норм гражданского законодательства, законодательства о долевом строительстве и судебной практики мы приходим к следующим выводам:

1) Прекращение обязательства по оплате цены ДДУ зачётом встречных однородных требований законом не запрещено, а значит, возможно. Этот вывод в полной мере применим, когда сторонами договора участия в долевом строительстве являются юридические лица.

2) При заключении договора участия в долевом строительстве и при любых последующих сделках, в том числе по уступке прав, охраняемые законом интересы гражданина — участника долевого строительства должны быть безусловно защищены одним из двух способов — взносом в компенсационный фонд или денежными средствами на счете эскроу.

Андрей КИРСАНОВ, заместитель генерального директора компании MR Group, к.ю.н.

Другие публикации по теме:

Правовые основы потребительского экстремизма на рынке долевого строительства

Владимир Якушев: Процедура передачи жилья дольщикам должна быть жестко регламентирована

Большинство застройщиков считает, что продажи по ДДУ растут только на бумаге

Сенаторы предлагают защитить застройщиков от двойной неустойки в пользу третьих лиц

Арбитражный суд: уступка прав неустойки возможна только до передачи объекта дольщику