Доля льготной ипотеки в марте достигла почти 90%

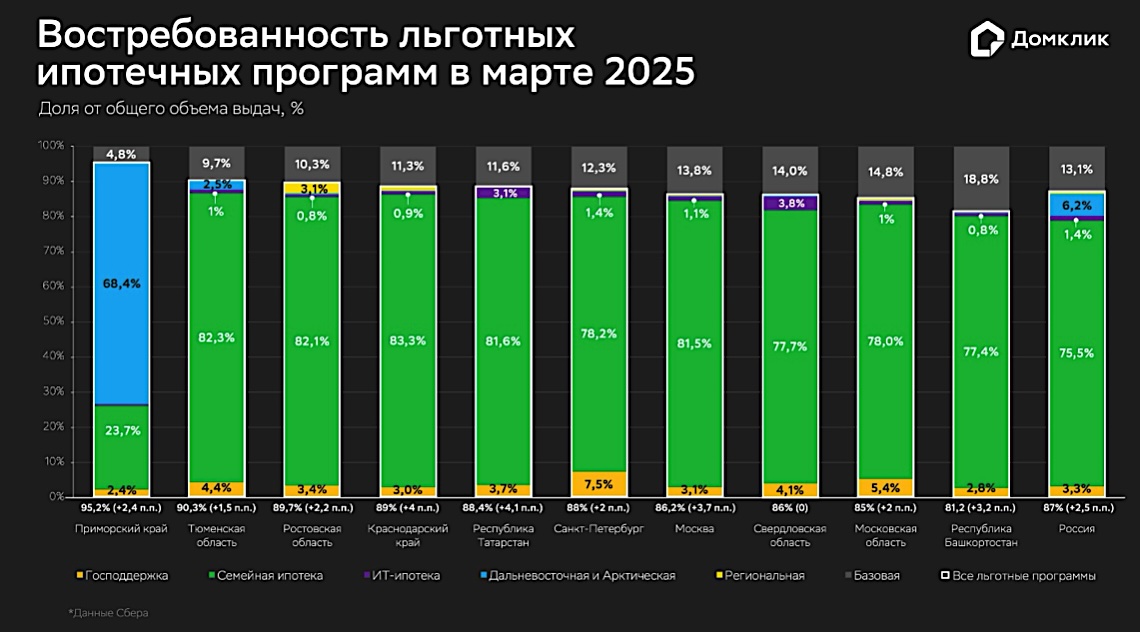

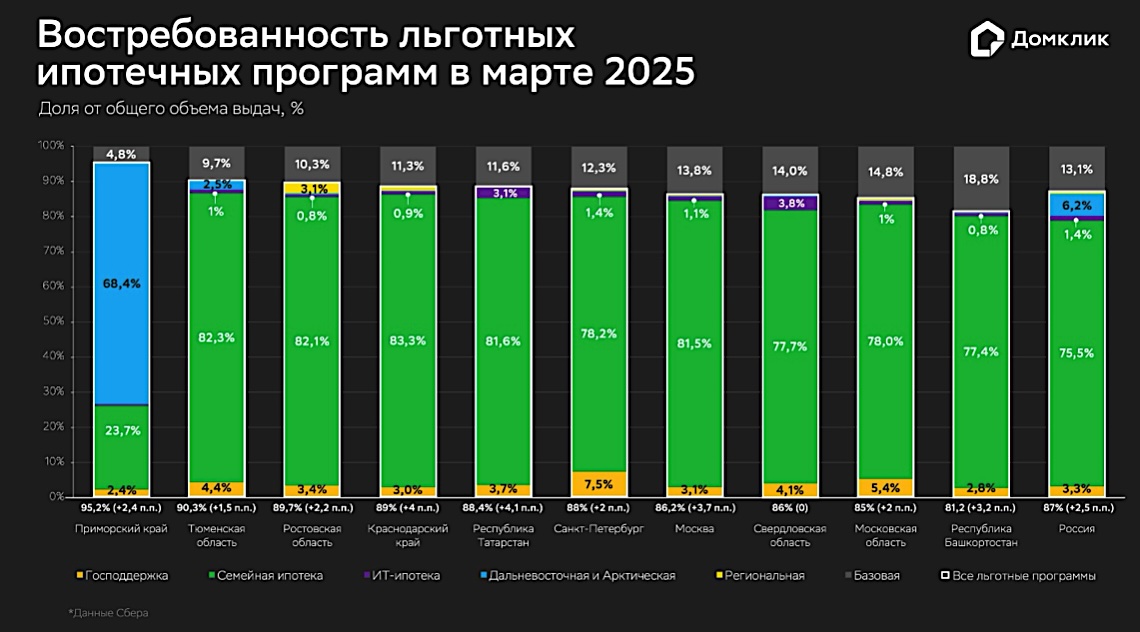

Аналитики Домклик исследовали изменение востребованности льготных и рыночных ипотечных программ в марте 2025 года в целом по России и по регионам, лидирующим по спросу на ипотеку. Согласно полученным данным, доля льготного ипотечного кредитования составила 87% от общего объема ипотечных выдач, сообщила пресс-служба Сбера.

Изображение сгенерировано нейросетью «Kandinsky»

В марте 2025 года Сбер выдал 149,5 млрд руб. льготных ипотечных кредитов. По сравнению с февралем 2025 года доля выдач по программам с господдержкой увеличилась на 2,5 п. п., а с начала года — на 9 п. п.

По итогам января — марта текущего года доля льготной ипотеки достигла 84,5% (+13 п. п. к показателю IV квартала 2024 года, тогда было чуть более 70%).

Ведущие позиции на рынке льготного жилищного кредитования сохраняет программа «Семейная ипотека». Именно за счет этой программы произошел мартовский рост: было выдано 129,8 млрд руб., а доля программы в объеме выдач составила 75,5% (+3,3 п. п. к февралю 2025 года). Всего за январь — март доля «Семейной ипотеки» прибавила 13,5 п. п.

Больше всего кредитов по программе выдано в Республике Хакасия (93,6%), Орловской области (89,2%) и Республике Удмуртия (89%).

Фото: © Сергей Цепек / Фотобанк Лори

Доли «Дальневосточной» и «Арктической» ипотек в общем портфеле выдач немного снизилась (-0,4 п. п.), но объемы выдачи увеличились до 10,7 млрд руб. (+28% к февралю 2025-го), а по сравнению с началом года — более чем вдвое.

Лидерами по доле выдач в рамках «Дальневосточной» и «Арктической» программ стали Республика Бурятия (79,4%), Амурская (70,9%) и Сахалинская (70,7%) области.

Не вошел в тройку лидеров Приморский край (68,4%), однако это единственный регион, где показатели «Дальневосточной» и «Арктической» ипотек превышают «Семейную».

Фото ©Elnur/Фотобанк Лори

Немного снизилась доля выдачи IT-ипотеки (-0,4 п. п.). В марте больше всего выдач по этой программе зафиксировано в Новосибирской области (4,2%). Далее следуют Свердловская (3,8%) и Нижегородская (3,7%) области.

Кроме того, в марте отмечено сокращение доли базовых (рыночных) программ (-2,4 п. п.). Относительно высокие показатели кредитования по рыночным ставкам зафиксированы в Самарской области (21,8%), Красноярском крае (20,6%) и Кемеровской области (19,7%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Госдума: льготную ипотеку нужно привязать к региональным возможностям по вводу жилья

Эльвира Набиуллина: Чтобы жилье стало более доступным, доходы граждан должны опережать рост цен

В марте было выдано 50,7 тыс. ипотечных займов на общую сумму 248,7 млрд руб.

В Госдуму внесен проект о льготной ипотеке для врачей

Эксперт: для участников СВО необходимо ввести льготную ипотечную программу под 2% годовых

Эксперты: в регионах с оттоком кадров нужно запустить льготную ипотеку для молодежи

Эксперт рассказала, какие ипотечные программы могут появиться в России в 2025 году

Февральские выдачи ипотеки на новостройки начинают догонять показатели 2024 года

Количество сделок с ипотекой в Москве за месяц выросло в полтора раза

За год доля ипотеки по льготным программам выросла в полтора раза