Эксперты: объем потребления цемента в следующем году может снизиться на 10% — 15%

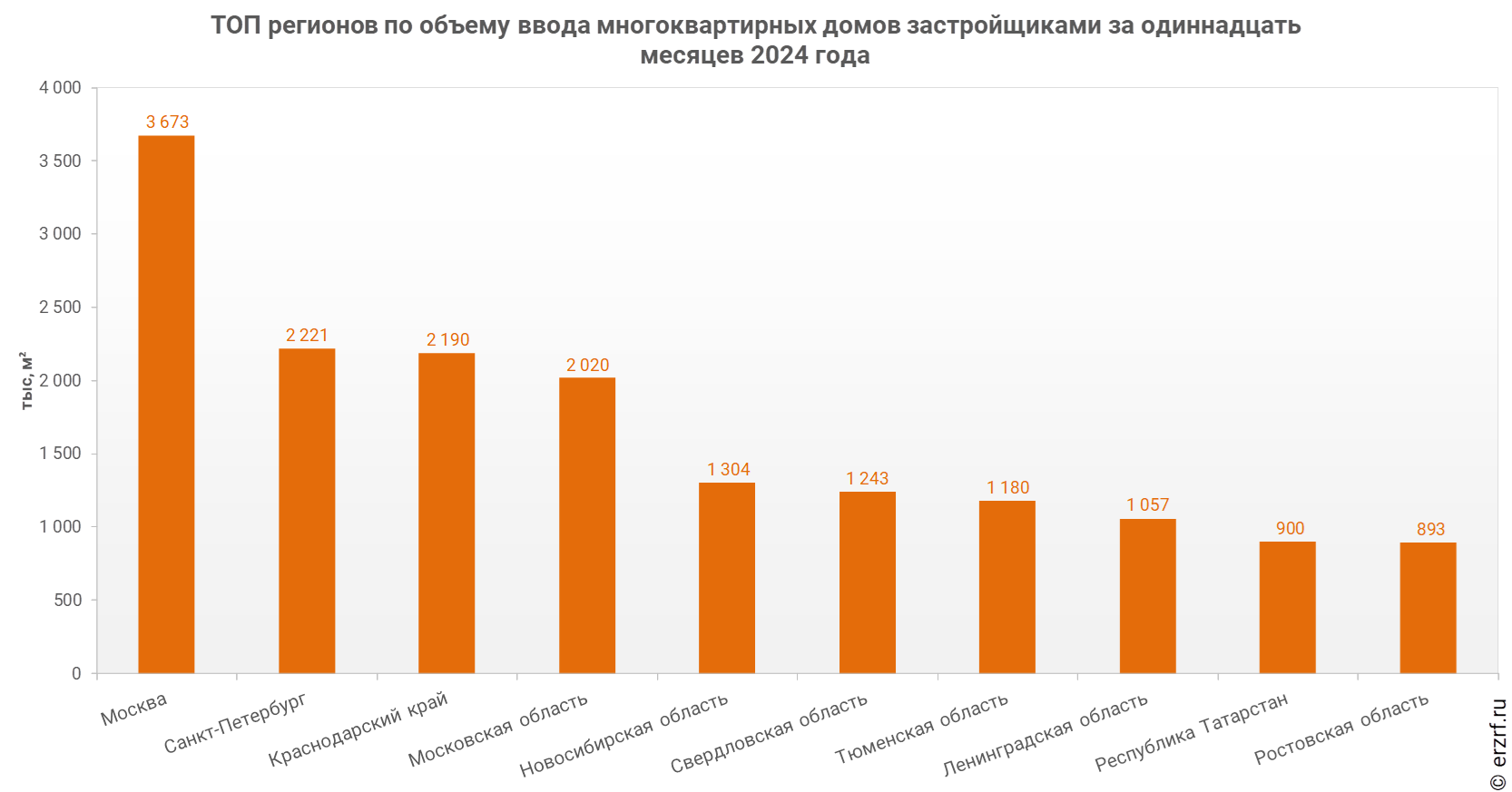

Негативный тренд на рынке начал формироваться по итогам января — сентября, когда показатели отрасли еще выглядели вполне стабильными. По данным специалистов НО «СОЮЗЦЕМЕНТ», производство продукции за девять месяцев выросло до 50,9 млн тонн (+ 3,7% за год), а потребление — до 52,6 млн тонн (+3,3%).

Фото: soyuzcem.ru

Об этом говорится в сентябрьском обозрении НО «СОЮЗЦЕМЕНТ», с которым авторы любезно ознакомили портал ЕРЗ.РФ.

Динамика рынка цемента РФ

Источник: НО «СОЮЗЦЕМЕНТ»

При этом снижение потребления цемента уже заметно. Так, объем его перевозок железнодорожным транспортом на конец сентября составил 20 040,1 тыс. тонн, что ниже показателя трех кварталов 2023 года на 3%.

«Это достаточно тревожный сигнал для отрасли, потому что следующий год нам придется начинать с более низких стартовых позиций», — отметил руководитель департамента маркетинга и стратегического анализа холдинга ЦЕМРОС Денис Усольцев (на фото ниже).

Фото: ЦЕМРОС

К тому же в следующем году, добавил он, объем потребления цемента может сократиться на 10% — 15%. Это, безусловно, скажется на отрасли, и производителям придется консервировать технологические линии.

Прогноз эксперта базируется на нескольких факторах.

Во-первых, ввод жилья закладывается на уровне 95 млн кв. м, что значительно ниже 2023 года и ожидаемого уровня 2024-го.

Фото: © Дмитрий Калиновский / Фотобанк Лори

Во-вторых, отмена льготной ипотеки и высокая ключевая ставка ЦБ могут до 30% уменьшить количество ипотечных кредитов.

В-третьих, площадь нераспроданного жилья у российских девелоперов достигла 76 млн кв. м, или 65% от общего объема.

Денис Усольцев напомнил, что продолжительное действие ключевой ставки ЦБ в 17% привело к падению цементного рынка с 71 млн тонн в 2014 году до 53,4 млн тонн в 2018-м.

Нынешняя ставка в 19% (эта цифра, возможно, увеличится) способна привести в 2025—2026 годах к таким же или даже более существенным последствиям.

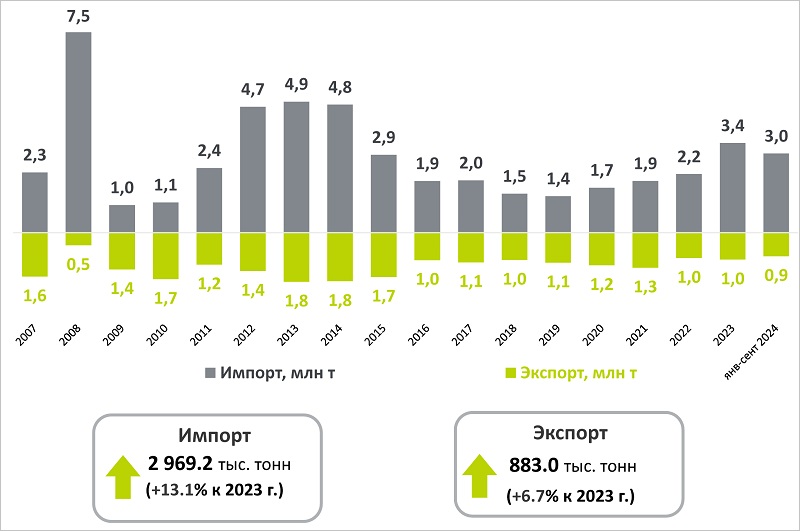

Динамика ввоза и вывоза цемента за январь — сентябрь 2024 года

Источник: НО «СОЮЗЦЕМЕНТ»

Директор по продажам ГК Востокцемент Оксана Кожаева подтвердила, что 2023 год в Дальневосточном федеральном округе стал рекордным по объемам продаж цемента.

В 2024-м емкость рынка, по ее словам, уменьшилась на 3% — 4%, что было вызвано сокращением или завершением ряда крупных проектов, а также конкуренцией со стороны китайских и вьетнамских производителей.

На 2025 год прогноз Оксаны Кожаевой умеренно-негативный. На уменьшение потребности в цементе влияет сокращение жилищного строительства, но спрос поддержат проекты реконструкции железной дороги и морских портов.

«Коммерсант» выяснил у экспертов, насколько соответствуют действительности ожидания представителей отрасли.

Фото предоставлено пресс-службой ГК Основа

То, что спрос на цемент со стороны стройиндустрии снижается, подтвердил президент ГК ОСНОВА Александр Ручьев (на фото), поскольку уменьшается объем индустриального домостроения и завершается реализация крупных инфраструктурных проектов. По его мнению, спад растянется на три-четыре года.

Фото: cmpro.ru

Управляющий партнер консалтинговой компании СМПРО Владимир Гузь (на фото) также считает, что потребление цемента в следующем году будет ниже нынешнего.

При этом он уточнил, что сокращение общего потребления на каждые 2% — 3% предполагает приостановку предприятия среднего размера, и стоимость цемента для потребителей будет от этого лишь увеличиваться из-за роста себестоимости продукции и расходов на логистику.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году в России росли производство и потребление цемента, его импорт и экспорт

Эксперты: охлаждение рынков жилищного и инфраструктурного строительства снижает спрос на цемент

Эксперты: в 2024 году спрос на цемент в России останется на прошлогоднем уровне

Эксперты: поставки российского цемента за рубеж сокращаются из-за санкций

Рост потребления цемента в России продолжается уже 13 месяцев подряд

Эксперты: в январе — феврале 2024 года объем потребления цемента вырос на 9,9%

В 2023 году объем производства цемента в России вырос на 3,6%, до 63 млн тонн

Эксперты: у российского цемента высокий экспортный потенциал