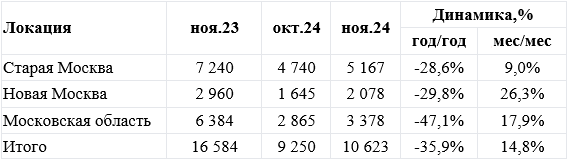

Эксперты: парадокс в том, что борьба с инфляцией, которую ведет ЦБ, еще больше разгоняет цены

Ключевая ставка ЦБ выросла до 21%. Что будет со спросом на квартиры и частные дома, выяснил у специалистов Циан.Журнал.

Фото: ЕРЗ.РФ

Управляющий директор Метриум Руслан Сырцов (на фото ниже) предположил, что рост стоимости кредитов усложнит ситуацию для застройщиков, поскольку подорожает проектное финансирование.

Плюс увеличивается себестоимость строительства из-за роста цен на стройматериалы, технику и инженерное оборудование, перечислил он.

Фото предоставлено пресс-службой компании Метриум

«Парадоксальным образом политика ЦБ, направленная на борьбу с инфляцией, только разгоняет цены, поскольку дорогой кредит просто становится еще одной растущей статьей издержек в девелоперском бизнесе», — констатировал эксперт.

Фото: cian.ru

«Эффект от последнего решения регулятора особенно чувствителен для тех девелоперов, которые применяют программы субсидирования за счет собственных средств, — отметил руководитель Циан.Аналитики Алексей Попов (на фото) и добавил: — С каждым новым шагом по ужесточению кредитной политики такие программы становятся дороже и сильнее сказываются на финансовых моделях проекта».

По его мнению, сезонный рост количества сделок, который обычно приходится на ноябрь и декабрь, скорректирует негативный эффект от изменения ставки, но конечное влияние новой реальности можно будет оценить лишь в 2025 году.

Фото: 2023.rif.ru/speakers

«На первичном рынке пострадают проекты, ориентированные на заемщиков с более низкими доходами, ведь такие категории покупателей особенно чувствительны к изменению ставки», — добавил директор рынков России и СНГ fam Properties Валерий Тумин (на фото).

Коммерческий директор Optima Development Дмитрий Голев (на фото ниже) считает, что рыночные кредиты на жилье клиенты будут оформлять реже, но не откажутся от них совсем.

Фото предоставлено пресс-службой компании Метриум

«Как показывает практика, некоторые заемщики готовы почти на любую заградительную ставку в расчете на последующее рефинансирование», — пояснил девелопер.

По его словам, снижения количества сделок со строящимся жильем не стоит ожидать из-за того, что покупателям новостроек доступны продолжительные беспроцентные рассрочки, на остаток по которым и можно оформить ипотеку.

В сегменте загородной недвижимости рост ключевой ставки сразу на 2 б. п. наиболее чувствительно ударит по застройщикам комфортного и элитного сегмента — тем, кто зависит от параллельного импорта материалов и инженерии.

Фото из архива В. Котлова

Такой точки зрения придерживается основатель строительной компании HalleHouse Вячеслав Котлов (на фото). Поэтому, уточнил он, еще больше людей захотят пока подзаработать на накоплениях и купить домик попозже.

Фото: lazovskiy.ru

Владелец строительной компании «Дом Лазовского» Максим Лазовский (на фото) видит выход в том, что для поддержания спроса в сегменте ИЖС девелоперам придется брать на себя комиссии от банков, делать скидки и вводить акции, «чтобы хоть что-то продавать».

«Люди хотят жить за городом, но не могут купить дом, поэтому спрос на аренду будет расти, и цены соответственно. Особенно ближе к Новому году», — прогнозирует эксперт.

Фото: coursetrain.net/source/viktoriya-soboleva

Владелец агентства недвижимости «Надо брать» Виктория Соболева (на фото) согласна, что съемные дома и квартиры в ближайшие месяцы подорожают.

«Решение ЦБ увеличить ключевую ставку вызовет еще больший рост стоимости аренды. Такая механика наблюдается все последние месяцы», — заключила риэлтор.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: 59% россиян недовольны ставками по жилищным кредитам

Эксперты: платежи по ипотеке в России на 20% ниже ставок аренды жилья

Эксперты: выдачи жилищных кредитов по льготным программам после летнего спада вновь начали расти

Эльвира Набиуллина: Спрос на жилье должен вернуться в 2019 год

ЦБ поднял ключевую ставку до рекордных 21% годовых (графики)

Эксперты: спрос на ипотеку в сегменте ИЖС падает сильнее, чем на новостройки

Эксперты: ипотечный стандарт — это серьезный удар по рынку

Эксперт: на рынке новостроек крупнейших городов России спрос на ипотеку снизился до 60%