Эксперты: приоритет по ипотеке на стороне семейных заемщиков

Такой тренд зафиксировала российская цифровая платформа Сделка.рф по итогам исследования портрета ипотечного заемщика. Его презентовали на прошедшем в Сочи форуме по девелопменту и продаже недвижимости «Движение».

Фото: Сделка.рф

Цифровая платформа Сделка.рф специализируется на онлайн-оформлении сделок с недвижимостью, включая подачу заявки и получение решения по ипотеке. Платформа работает с более чем 30 банками России, включая первый эшелон, и сопровождает застройщиков в 60 регионах страны. Для проведения исследования специалисты платформы использовали данные внутренних систем аналитики, доступных всем подключенным клиентам сервиса.

На основе их анализа и сравнения в долгосрочном (2023—2024 годы) и краткосрочном (с января по апрель 2023 и 2024 годов) периодах были составлены сводные диаграммы, отражающие портрет среднестатистического ипотечного заемщика.

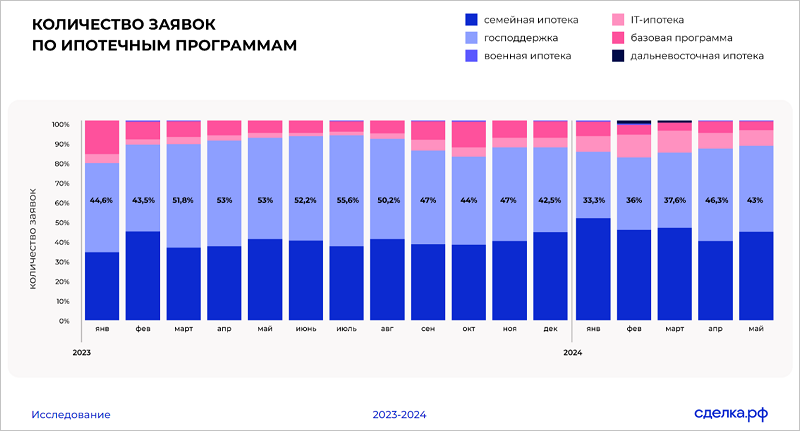

Всего проанализировали порядка десяти значимых ипотечных параметров: количество заявок, одобряемость по программам, средняя сумма кредита, средний размер первоначального взноса, количество заявок по возрастным группам, семейное положение, соотношение семейного положения, дохода и наличия детей.

Директор по развитию Сделки.рф Ольга Сидоренко (на фото) отметила, что текущая ситуация на рынке недвижимости выглядит неблагоприятно: завершаются программы господдержки и заканчиваются лимиты в банках, есть предпосылки увеличения учетной ставки и первоначального взноса, который и так вырос, происходит снижение инвестиционной привлекательности недвижимости и перераспределение в сторону банковских депозитов, сформирован дефицит способов оплаты.

«Однако у ипотеки все еще есть потенциал для поддержки продаж. 70% сделок на рынке осуществляется именно с ипотекой. В этой непростой ситуации мы и решили провести исследования и наметить тренды на будущее», — пояснила эксперт.

По итогам исследования, специалисты пришли к следующим выводам.

Сумма кредита и размер первоначального взноса

Сумма кредита на платформе Сделка.рф стабильно сохраняется на уровне 5 млн руб. Таким образом, удорожание стоимости квартир, которое произошло на рынке в течение года, отразилось не на сумме кредита, а на первоначальном взносе — он вырос втрое, с 10% до 30%.

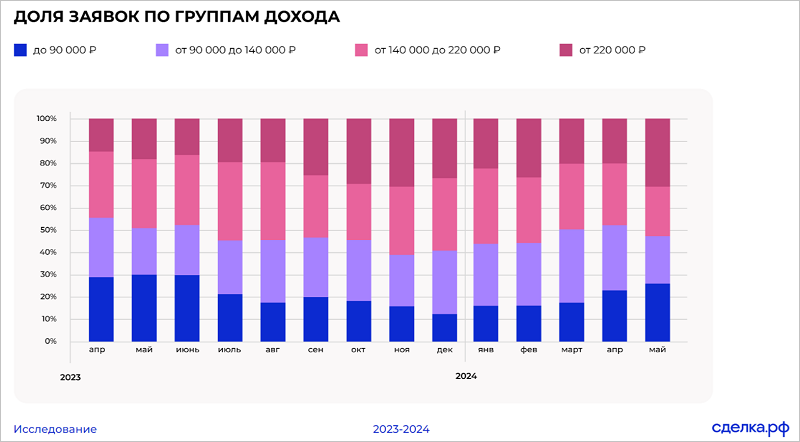

Уровень дохода заемщиков

С момента ужесточения денежно-кредитной политики в конце прошлого года заметен тренд на рост уровня дохода, указываемого в заявках. Выросли группы покупателей с доходом от 90 тыс. руб. до 140 тыс. руб. и свыше 220 тыс. руб.

Демография заемщиков

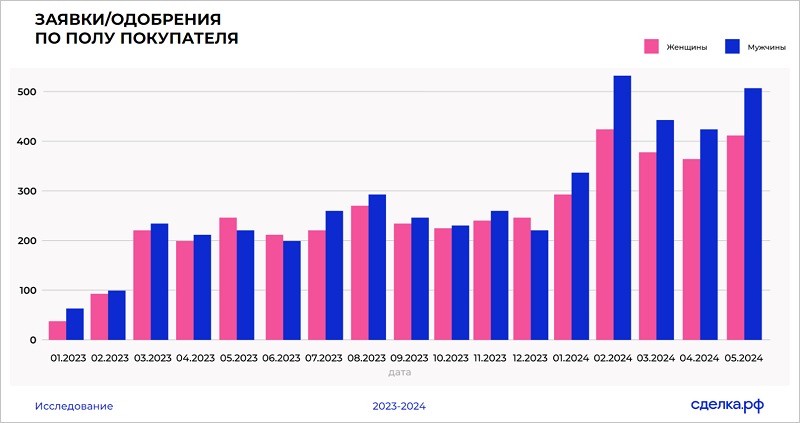

Основным покупателем квартир остаются заемщики от 31 года до 42 лет. Однако 70% заявок приходится на покупателей в возрасте от 25 до 42 лет. Семейных покупателей (именно с детьми, а не просто в браке) больше, чем одиноких в полтора раза: вероятность одобрения у них выше. Также лучше одобряют ипотеку мужчинам, чем женщинам.

Одобряемость

Общая одобряемость по заявкам с середины 2023 года сначала снизилась с 86% до 69% и в первом квартале 2024 года повысилась до 76%. Это связано с ужесточением требований банков к заявкам и заемщикам. Сильнее всего от изменений пострадали покупатели, находящиеся в браке.

На основе сделанных выводов Сделка.рф сформировала ключевые тренды развития ипотечного рынка до конца 2024 года.

• Очевидно появление адресных программ поддержки ипотеки: без них рынок не останется. Однако ключевая ставка точно вырастет.

• Ужесточение андеррайтинга.

• Развитие онлайн-ипотеки в части внедрения цифрового профиля клиентов в кредитные фабрики ТОП-20 банков.

• Снижение инвестиционной привлекательности недвижимости и перераспределение спроса на вторичный рынок.

• Застройщики и банки должны найти альтернативные формы оплаты: рассрочка, трейд-ин, наследуемая ипотека.

Без этих решений, а также без внедрения новых механик расчетов, расширения программы адресной господдержки, рынок недвижимости, в 2024 году продолжит свое падение относительно прошлого года в диапазоне от 20% до 30%, резюмировала Ольга Сидоренко.

Полную версию исследования портрета ипотечного заемщика от Сделки.рф можно посмотреть по ссылке.

Реклама. ООО «СДЕЛКАРФ». ИНН: 6671093558

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Для одобрения ипотеки по ставкам от 18% средняя по России зарплата должна быть 77,6 тыс. руб.

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Эксперты: какие альтернативы льготной ипотеке могут появиться на рынке после ее завершения

Эксперт: в этом году застройщикам стоит делать ставку на семьи с детьми

Ипотечные заемщики смогут самостоятельно реализовывать заложенное жилье в трудной ситуации

Эксперты: чтобы стать ипотечным заемщиком, лучше быть IT-специалистом или предпринимателем

Эксперт: спрос на новостройки уже летом может упасть на 40

Как менялся портрет заемщика по мере расширения IT-ипотеки

Как выглядит портрет покупателей частных домов в ипотеку от Сбера