Эксперты: спрос на новостройки бизнес-класса в столице сократился на 20,8% за квартал и на треть за год

Объем предложения в строящемся жилье бизнес-класса столицы в III квартале вырос на 6,2%. Средневзвешенная цена 1 кв. м квартир и апартаментов составила 472,7 тыс. руб. (+0,4% за квартал, +7,4% с начала года, +8% за год), подсчитали аналитики компании Метриум, подводя итоги III квартала.

Фото: © Алёшина Оксана / Фотобанк Лори

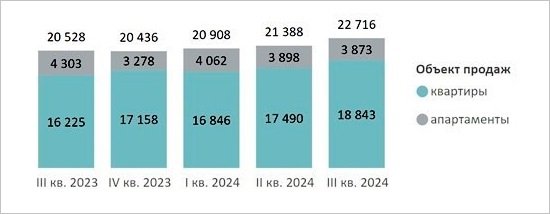

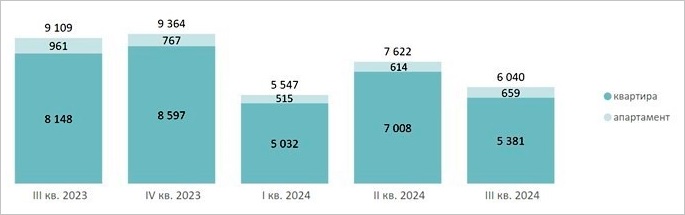

В январе — сентябре 2024 года на рынке новостроек бизнес-класса Москвы в старых границах в реализации находилось 22,7 тыс. лотов (+6,2% за квартал, +11,2% за три квартала, +10,7% за год): 18,8 тыс. — квартиры и 3,9 тыс. — апартаменты.

Динамика объема предложения на рынке новостроек бизнес-класса

по кварталам, шт.

Источник: Метриум

В III квартале 2024 года стартовало 5 проектов бизнес-класса с квартирами. Больше всего объем предложения увеличился в ВАО (740 лотов, +88% за квартал). На втором месте по росту объема предложения располагается ЮВАО (1,28 тыс. лотов, +32% за квартал).

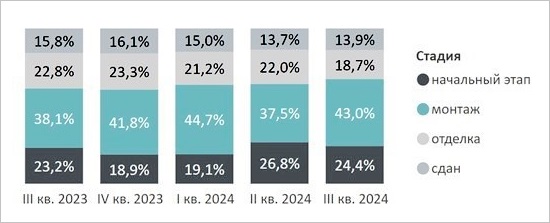

Выросла доля предложения на этапе монтажа этажей (43%, +5,5 п. п. за квартал). Предложение сократилось в корпусах на этапах котлована (24,4%, -2,4 п. п.) и отделки (18,7%, -3,3 п. п.). В сданных корпусах доля предложения практически не изменилась (13,9%, +0,2 п. п. за месяц).

Структура предложения бизнес-класса по стадии строительной

готовности, количество лотов

Источник: Метриум

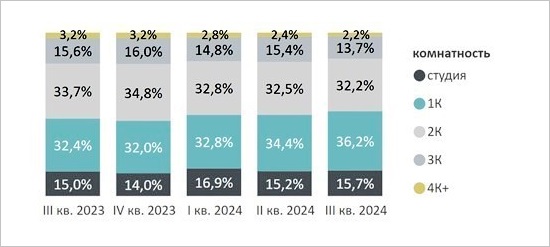

Говоря о показателе комнатности, аналитики отметили рост доли однокомнатных предложений (36,2%, +1,8 п. п. за квартал) и студий (15,7%, +0,5 п. п.).

На этом фоне произошло сокращение доли двухкомнатных (32,2%, -0,3 п. п.) и трехкомнатных (13,7%, -1,7 п. п.) лотов.

Структура предложения квартир и апартаментов бизнес-класса

по комнатности, количество лотов

Источник: Метриум

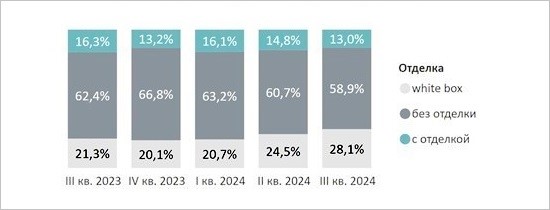

Выросла доля предложения с отделкой white box (28,1%, +3,6 п. п. за квартал), а без отделки — снизилась на 1,8 п. п., в количественном выражении изменения незначительны.

Структура предложения по типу отделки, количество лотов

Источник: Метриум

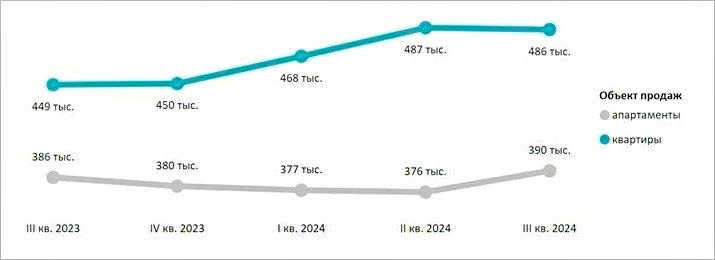

Средневзвешенная цена 1 кв. м квартир и апартаментов по итогам III квартала 2024 года достигла 472,7 тыс. руб. за кв. м (+0,4% за квартал, +7,4% к началу года, +8% за год).

В квартирах этот показатель равен 486 тыс. руб. (-0,3% за квартал, +8,1% к началу года, +8% за год), в апартаментах — 390,5 тыс. руб. (+3,8% за квартал, +2,7% к началу года, +1% за год).

Средняя медианная цена 1 кв. м квартир и апартаментов за III квартал практически не изменилась и составила 459,5 тыс. руб. (-0,3% за квартал).

Средневзвешенная цена предложения бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

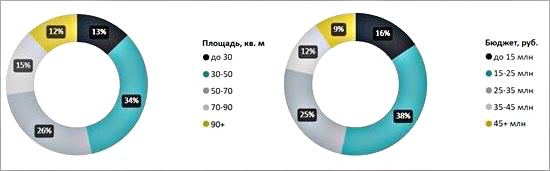

За счет скидок и снижения уровня спроса за квартал выросла доля предложения в диапазонах цен до 15 млн руб. (16%, +1 п. п. за квартал) и от 15 млн до 25 млн руб. (38%, +2 п. п. за квартал).

Распределение предложений на рынке новостроек бизнес-класса

по площадям и бюджетам, количество лотов

Источник: Метриум

Самая большая доля предложения (24%) зафиксирована у жилья площадью от 30 кв. м до 50 кв. м в ценовом диапазоне от 15 млн руб. до 25 млн руб.

Соотношение предложений на рынке новостроек бизнес-класса в зависимости

от стоимости и площади

Источник: Метриум

Самые доступные апартаменты бизнес-класса в сентябре 2024 года находились в ЖК N’ice Loft (17,8 кв. м за 6,2 млн руб.), ЖК ФИЗТЕХСИТИ (23,99 кв. м за 6,4 млн руб.), ЖК Аквилон Signal (22,7 кв. м за 6,8 млн руб.).

Дешевые квартиры бизнес-класса — в ЖК Parkside (Парксайд) (21,5 кв. м за 7,4 млн руб.), ЖК STELLAR CITY (29,1 кв. м за 7,5 млн руб.) и ЖК Wave (19,9 кв. м за 8,6 млн руб.).

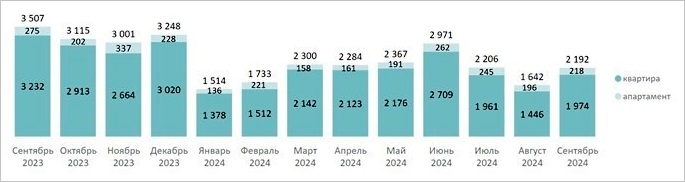

В июле — сентябре значительно снизилось число сделок по ДДУ (-20,8% за квартал, -33,7% за год) — до 6 тыс. Однако за сентябрь объем сделок увеличился до 2,2 тыс. в месяц (+33,5% к августу, но -37,5% относительно сентября 2023 года).

Количество сделок по ДДУ на рынке новостроек бизнес-класса по кварталам, шт.

Источник: Метриум

Количество сделок по ДДУ на рынке новостроек бизнес-класса по месяцам, шт.

Источник: Метриум

Доля ипотечных сделок в данном сегменте рынка за III квартал упала на 18 п. п., составив 50% на фоне средней ставки 20,5% по рыночной ипотеке в III квартале и 22% (в конце сентября).

Основные итоги III квартала:

- сокращение уровня спроса на 20,8%, до 6 тыс. ДДУ (за год -33,7%);

- снижение объема предложения на 6,2%, до 22,7 тыс. лотов;

- рост объема сделок в сентябре на 33,5% по сравнению с августом.

Фото предоставлено пресс-службой компании Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) отметил стабилизацию спроса на рынке новостроек бизнес-класса в сентябре после неуклонного спада в июле — августе 2024 года.

«Покупательская активность выросла по сравнению со второй половиной лета, хотя к году к году все же существенно просела, — пояснил эксперт и добавил: — Показатели сентября 2023 года остаются недосягаемыми, так как тогда сохранялась льготная ипотека и наблюдался ажиотаж на фоне постепенного повышения ключевой ставки».

Сырцов полагает, что выправить положение относительно июля — августа удалось за счет скидок и различных маркетинговых программ от застройщиков. Старт делового сезона и выход на рынок новых масштабных проектов бизнес-класса также повлияли на динамику сделок.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: интерес к малогабаритным квартирам у жителей столицы не снижается

Эксперт: ожидать, что жилье начнет дешеветь, — бессмысленно

Эксперты: доля предложения в столичных небоскребах увеличилась на 10%

Эксперты определили заметное снижение темпов роста цен на новостройки

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Эксперты: какие скидки нынешней осенью предлагают в новостройках Москвы

Эксперты рассмотрели цены и объем предложения в столичных новостройках в сентябре

Эксперты назвали районы Москвы с наибольшим сокращением предложения в новостройках

Эксперты: наметилась тенденция снижения цен на новостройки

Эксперты назвали районы Новой Москвы, где снизились цены на новостройки

Эксперты: средняя стоимость апартаментов в России в 2024 году составила 7,6 млн руб.