MR Group стала лидером московского ТОП застройщиков по динамике развития за 2024 год

Портал ЕРЗ.РФ опубликовал ТОП-10 застройщиков Москвы по динамике развития за 2024 год. В формуле расчета места в ТОП комплексно учитываются показатели объема стройки, ввода МКД, качества, соблюдения сроков ввода и вывод в стройку новых ЖК.

Фото:.mr-group.ru

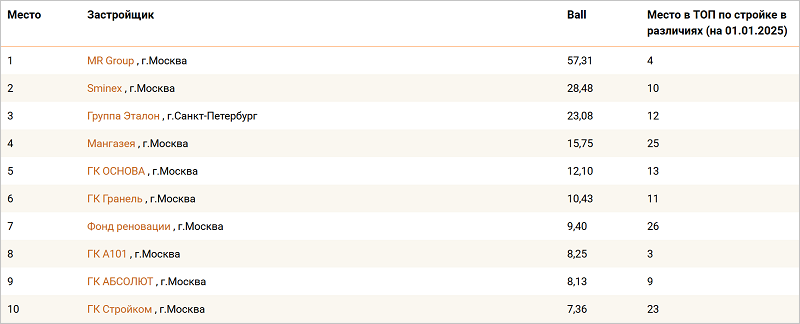

По итогам 2024 года первое место в столице заняла компания MR Group с показателем 57 баллов. Девелопер улучшил позиции в ТОП застройщиков Москвы по объему текущего строительства (с 5-го до 4-го места), показал рост и в ТОП по вводу жилья (с 11-го до 5-го места). А вот в ТОП по потребительским качествам ЖК компания опустилась с 31-го на 36-е место. При этом MR Group нарастила портфель строящихся на территории Москвы жилых комплексов на 8 ЖК — с 9 до 17.

ТОП-10 застройщиков Москвы по динамике развития за 2024 год

Источник: ЕРЗ.РФ

Второе место заняла компания Sminex с результатом 28 баллов. Девелопер поднялся в рейтингах застройщиков Москвы по объему текущего строительства (с 25-го на 10-е место), по вводу жилья (с 18-го на 11-е место, по потребительским качествам ЖК (с 21-го на 18-е место). Sminex увеличил количество строящихся ЖК в Москве с 6 до 11.

Замыкает тройку лидеров столичного рейтинга Группа Эталон с показателем 23 балла. Компания улучшила позиции в ТОП застройщиков Москвы по объему текущего строительства (с 15-го до 12-го места) и в столичном ТОП по потребительским качествам ЖК (с 6-го до 3-го места). В ТОП застройщиков Москвы по объему вводу жилья в 2023 году компания занимала 20-е место, а в аналогичный рейтинг 2024 года она не вошла. Девелопер добавил в портфель строящихся ЖК 1 проект (всего 4 ЖК на территории Москвы).

Далее в ТОП-10 расположились Мангазея (4-е место) — 15,75 балла, ГК ОСНОВА (5-е место) — 12,10 балла, ГК Гранель (6-е место) — 10,43 балла, Фонд реновации (7-е место) — 9,40 балла, ГК А101 (8-е место) — 8,25 балла, ГК АБСОЛЮТ (9-е место) — 8,13 балла, ГК Стройком (10-е место) — 7,36 балла.

С ТОП-100 застройщиков РФ по динамике развития за 2024 год можно ознакомиться по ссылке.

Фото © Николай Винокуров / Фотобанк Лори

СПРАВКА

Позиция застройщиков в ТОП по динамике развития рассчитывается автоматически по формуле, учитывающей годовую динамику компании по пяти показателям:

1) место в ТОП по объему текущего строительства в РФ;

2) место в ТОП по объему ввода жилья в эксплуатацию в РФ;

3) место в ТОП по потребительским качествам жилых комплексов в РФ;

4) количество регионов, в которых осуществляется жилищное строительство (для ТОП по РФ);

5) количество жилых комплексов в стадии строительства.

Подробное описание методологии расчета баллов и места в ТОП — по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ГК ТОЧНО — самый динамично развивающийся застройщик России по итогам 2024 года

Описание проекта портала ЕРЗ.РФ «ТОП новостроек»

Описание проекта ТОП жилых комплексов от портала ЕРЗ.РФ

Методология ЕРЗ.РФ ляжет в основу проекта национального стандарта по классификации умных МКД

Опубликована третья редакция методологии присвоения классов умным многоквартирным домам

Эксперты разъяснили методологию моделирования и прогнозирования жилищного рынка