Росреестр: в марте продажи на столичном рынке новостроек упали на 11%, но за I квартал они увеличились более чем на 15%

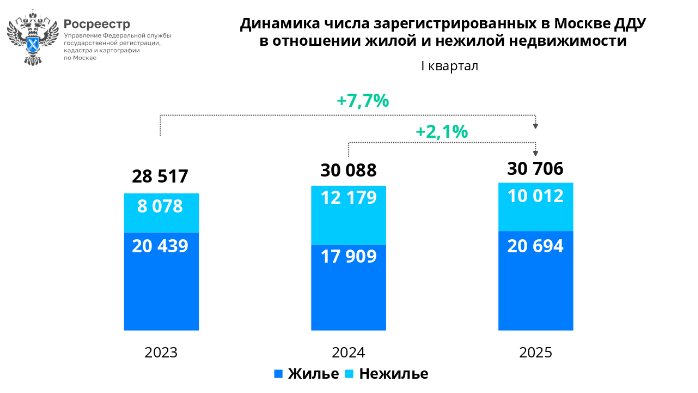

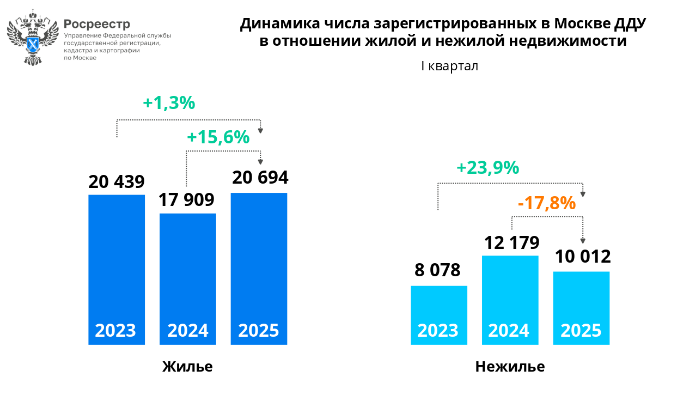

В январе — марте Управление Росреестра по Москве зарегистрировало 30 706 договоров участия в долевом строительстве (ДДУ) жилой и нежилой недвижимости. Это на 2,1% больше по сравнению с тем же периодом прошлого года, сообщила пресс-служба регистрационного ведомства.

Источник: Росреестр

В информации уточняется, что на рынке квартир прошли регистрацию 20 694 первичные сделки, и это на 15,6% превышает результат I квартала 2024-го.

Источник: Росреестр

В марте Росреестр зарегистрировал 9 992 ДДУ (-12,8% за месяц и -19% за год). Продажи квартир сократились до 6 888 сделок — на 11,4% и 11,8% соответственно.

«В целом ситуация на рынке новостроек столицы, если сравнивать с результатами последних трех лет, выглядит оптимистично», — отметил руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже).

Фото: rosreestr.gov.ru

Он напомнил, что в 2024 году активно рос сегмент коммерческой недвижимости, в нынешнем — акцент сместился на рынок жилья. Среднее число сделок здесь в I квартале держалось на уровне 6,8 тыс. в месяц.

Для сравнения: в марте продажи коммерческой недвижимости в столице по сравнению с февралем сократились на 15,7% и на 31,5% — за год.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: в Москве оформлено рекордное для февраля число ДДУ с применением счетов эскроу

Количество сделок с ипотекой в Москве за месяц выросло в полтора раза

В первые два месяца года четверть всех оформленных в столице ДДУ пришлась на Новую Москву

В столице зафиксирован февральский рекорд спроса на ипотеку

Росреестр: в январе 99% сделок в новостройках столицы оформлено с использованием счетов эскроу

Январские показатели спроса на жилье в Москве заметно выросли несмотря на проблемы ипотечного рынка

Росреестр: в январе в Москве оформлено более 3 тыс. ДДУ с ипотекой

Росреестр фиксирует рост в Москве количества сделок с готовым жильем

Росреестр: в январе спрос на ипотечное кредитование в Москве снизился на 2,6%

Росреестр: в 2024 году число сделок с эскроу в Москве достигло рекордных 98%