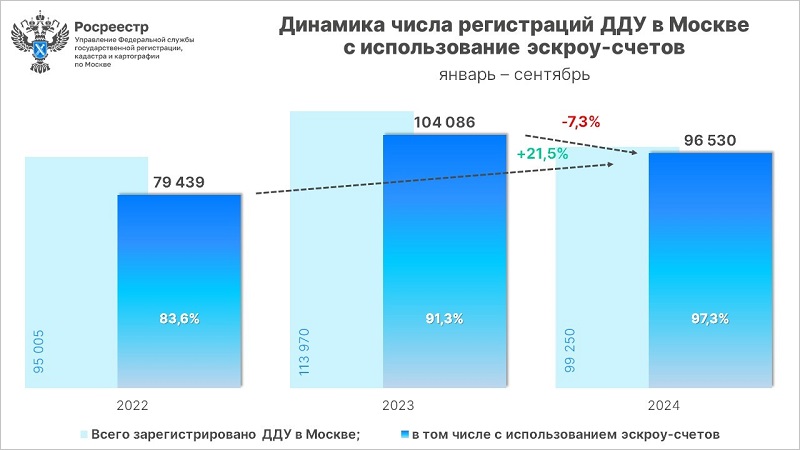

Росреестр: в столице доля ДДУ с эскроу за девять месяцев впервые достигла 97%

В сентябре управлением Росреестра по Москве зарегистрировано 10 тыс. договоров участия в долевом строительстве (ДДУ) в отношении жилой и нежилой недвижимости с использованием счетов эскроу. Число таких сделок увеличилось к августу на 17,8%, сообщила пресс-служба столичного ведомства.

Источник: Росреестр

В сообщении говорится, что по сравнению с сентябрем 2023 года показатель сократился на 43,6%, но остался выше всех значений этого месяца предыдущих лет.

Фото: rosreestr.gov.ru

«С начала года в столице оформлено 96 530 ДДУ с использованием счетов эскроу. Это второй после абсолютного рекорда января — сентября 2023-го максимальный показатель девяти месяцев», — прокомментировал свежие данные руководитель управления Росреестра по Москве Игорь Майданов (на фото).

Источник: Росреестр

При этом доля первичных сделок с эскроу, по его словам, впервые достигла 97%.

Фото: mos.ru

«В настоящее время на территории столицы в рамках закона о долевом строительстве реализуется 504 проекта, из них 94% с использованием счетов эскроу», — отметил председатель Комитета государственного строительного надзора города Москвы Антон Слободчиков (на фото).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Росреестр: рынок ипотечного кредитования в столице сохранил ежемесячный объем

Росреестр определил основные векторы развития рынка новостроек Москвы

Росреестр: количество ДДУ с эскроу в Москве в августе упало на 45,3% по сравнению с прошлым годом

Росреестр: в августе в Москве почти на треть сократилось количество ипотечных сделок

С начала года Росреестр принял в Москве свыше миллиона онлайн-заявлений

Росреестр: в Москве зафиксировано три рекордных показателя ДДУ с эскроу

Росреестр: доля ипотечных сделок с ДДУ впервые в этом году достигла 60%

Росреестр: за семь месяцев 2024 года оформлено рекордное число сделок в новостройках Москвы

Росреестр: в июле в Москве зарегистрировано максимальное число ипотек с начала года