ЦБ: в IV квартале 2024 года ставка по проектному финансированию выросла до 9,4%, однако при этом осталась вдвое ниже средней ставки по корпоративному портфелю

Об этом говорится в информационно-аналитическом материале Банка России.

Фото: cbr.ru

По информации специалистов Департамента банковского регулирования и аналитики ЦБ, в три последних месяца минувшего года началось строительство многоквартирных домов общей площадью 13,1 млн кв. м (+12,5 млн кв. м по сравнению с III кварталом).

Источник: Банк России

В эксплуатацию введено 19,8 млн кв. м, и это почти в два раза больше результатов июля — сентября.

Объем нераспроданных площадей во всех заявленных проектах продолжил расти (79 млн кв. м, +2,4 млн кв. м за квартал).

Источник: Банк России

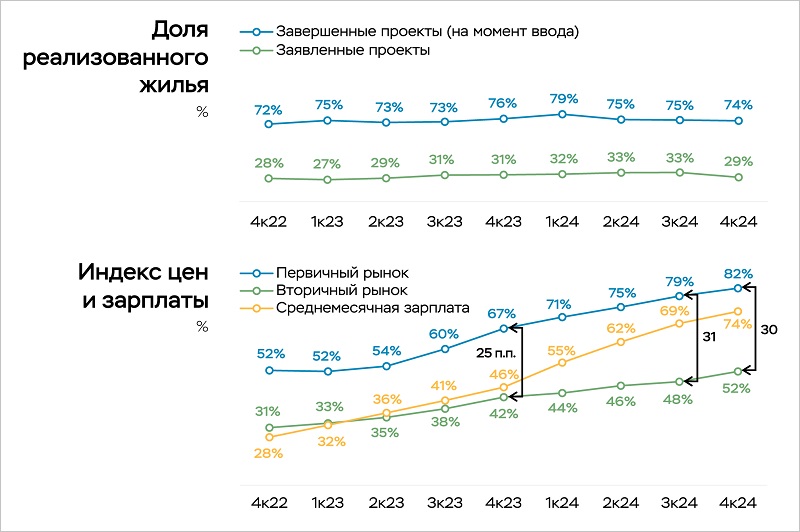

Доля реализованного жилья в сданных и близких к завершению объектах оставалась большой. Высокий уровень распроданности в этих проектах сформировался в период массовой господдержки ипотеки.

Рост номинальных цен на первичном рынке замедлился, а с учетом инфляции они снизились на 2,3%, даже несмотря на обычную практику завышения стоимости при продажах в рассрочку и уплате банкам комиссий для поддержания маржинальности льготных займов.

Источник: Банк России

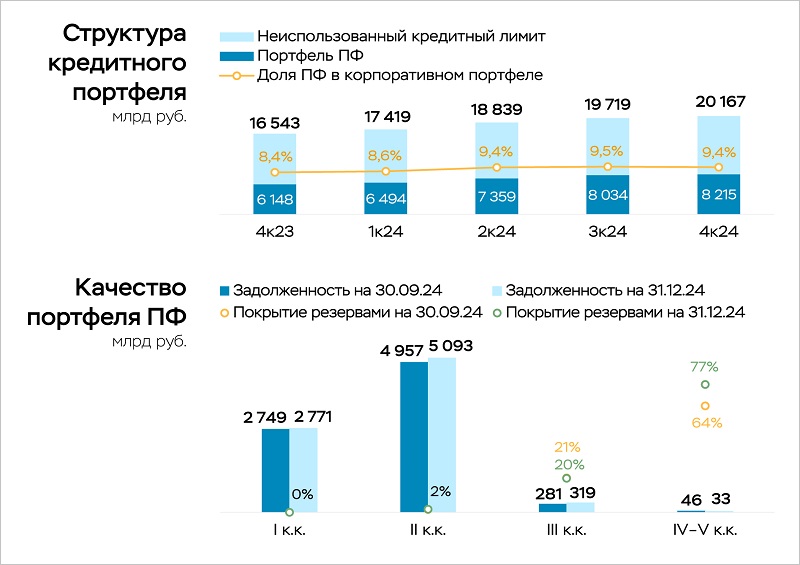

Общий объем кредитных лимитов вырос незначительно (до 20,2 трлн руб., +4,7% к итогу III квартала), что во многом связано со снижением количества новых заявок от застройщиков.

Портфель проектного финансирования (ПФ) увеличился всего на 0,2 трлн руб.

Причиной этого, пояснили в ЦБ, является очень большой объем ввода жилья в конце года и, соответственно, погашение ранее полученных кредитов средствами со счетов эскроу.

По данным банков, в целом сохраняется высокое качество портфеля ПФ. Доля займов IV—V категорий качества вполне допустима, а случаи банкротства застройщиков пока единичны.

Источник: Банк России

Объем раскрытий счетов эскроу вырос почти в два раза (до 1,8 трлн руб.). Аналитики отметили, что это типичная картина для конца года, когда в эксплуатацию вводится много объектов.

Поступления средств на счета эскроу были близки к показателю III квартала. При этом в октябре — декабре было заключено больше договоров участия в долевом строительстве (+1,4 трлн руб.).

Источник: Банк России

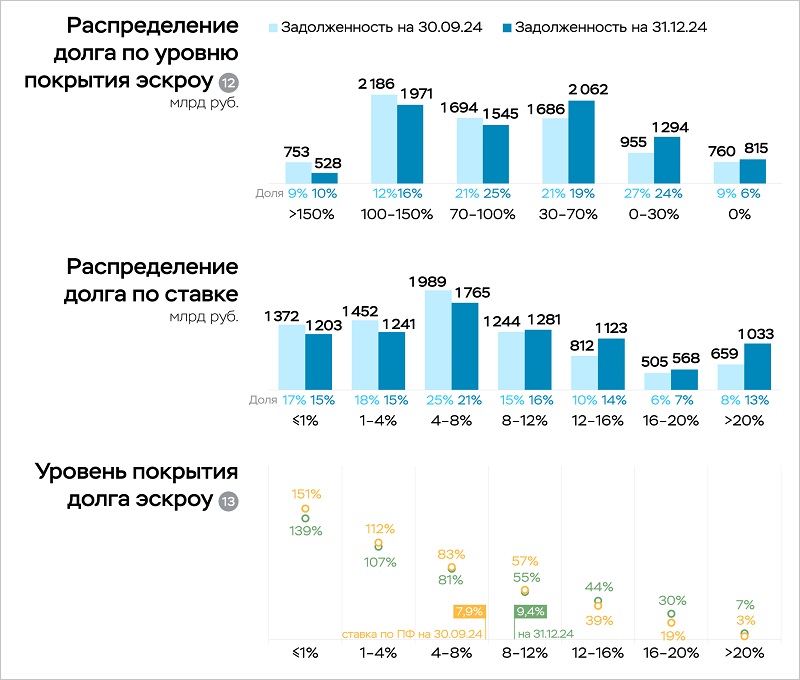

За квартал средневзвешенная ставка по ПФ заметно выросла (до 9,4%, +1,6 п. п.). Это произошло в том числе из-за повышения процентов по той части задолженности застройщиков, которая не обеспечена накоплениями на счетах эскроу.

Тем не менее данный показатель по-прежнему в два раза ниже среднего по корпоративному портфелю (18,7%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

С падением выдачи ипотеки начал снижаться и спрос на проектное финансирование

Банк ДОМ.РФ усовершенствовал клиентский сервис в проектном финансировании и ИЖС

Росреестр: в январе 99% сделок в новостройках столицы оформлено с использованием счетов эскроу

Банки и проектное финансирование будут оберегать застройщиков от банкротства до последнего

Кредитный портфель девелоперов жилья достиг в Сбере 5,4 трлн руб.

Эксперты оценили риски банкротства застройщиков в следующем году

ЦБ: в III квартале объем проектного финансирования превысил 8,0 трлн руб.

Банк ДОМ.РФ: кредитный портфель по финансированию жилья с начала 2024 года увеличился почти на треть