Цены на жилье в городах с «Семейной ипотекой» на «вторичку» на 30% ниже средних по региону

В городах России, с 1 апреля 2025 года подпадающих под действие расширенных условий «Семейной ипотеки», 1 кв. м готового жилья стоит в среднем на треть дешевле, чем по региону в целом, сообщили аналитики сервиса Яндекс Недвижимость.

Фото: © Александр Замараев / Фотобанк Лори

С 1 апреля 2025 года по программе «Семейная ипотека» можно купить готовое жилье в 901 городе. Разница в ценах в этих городах и в среднем по региону составляет порядка 30%, а в некоторых субъектах — превышает 45%.

Например, в Свердловской области 1 кв. м жилья на вторичном рынке в среднем по региону стоит 92 тыс. руб., а в городах, подпадающих под действие программы, — 51 тыс. руб. В Калининградской области цена «квадрата» составляет 135 тыс. руб. и 74 тыс. руб. соответственно, в Иркутской — 106 тыс. руб. и 58 тыс. руб.

По данным аналитиков, самые доступные квартиры находятся в городах — участниках программы в Костромской, Вологодской, Рязанской и Брянской областях (менее 50 тыс. руб. за 1 кв. м).

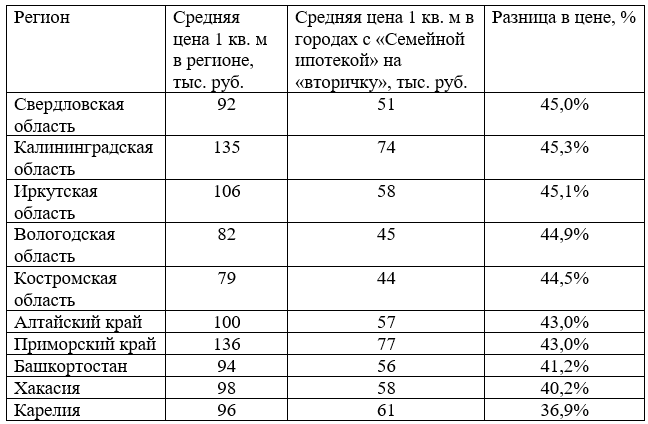

ТОП-10 регионов с максимальной разницей цен на вторичное жилье

Источник: Яндекс Недвижимость

Самое дорогостоящее готовое жилье находится в Краснодарском крае, Ямало-Ненецком автономном округе и Нижегородской области: там 1 кв. м квартир в городах — участниках программы стоит более 100 тыс. руб.

Но есть и локации, где цена «квадрата» значительно превышает цену по региону в среднем, уточнили аналитики. Так, в Геленджике 1 кв. м готового жилья стоит около 250 тыс. руб., а в среднем по всему Краснодарскому краю цена составляет 201 тыс. руб., говорится в исследовании.

Фото предоставлено пресс-службой Яндекс Недвижимость

Коммерческий директор сервиса Яндекс Недвижимость Евгений Белокуров (на фото) полагает, что «Семейная ипотека» на вторичное жилье вряд ли приведет к общему росту цен на рынке недвижимости в России. Однако эта мера может повлиять на стоимость жилья в отдельных городах.

В частности, считает эксперт, в популярных туристических локациях — Геленджике, Туапсе и Темрюке — спрос на недвижимость со стороны семей из других регионов может увеличиться, поскольку покупка квартиры теперь «может рассматриваться как альтернатива приобретению дачи или другого жилья для летнего отдыха детей».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Плюсы и минусы «Семейной ипотеки» на «вторичку»: мнения экспертов

Названы города, где можно взять «Семейную ипотеку» для покупки жилья на вторичном рынке

Минфин против расширения «Семейной ипотеки»

«Семейной ипотекой» на готовое жилье смогут воспользоваться жители более 800 российских городов

Эксперты считают расширение семейной ипотеки нецелесообразным

Семейную ипотеку распространили на «вторичку» в городах с низким уровнем строительства

Валентина Матвиенко: «Семейную ипотеку» необходимо выдавать только по месту регистрации