В феврале начался новый ипотечный сезон — все показатели растут во многом благодаря семейной программе

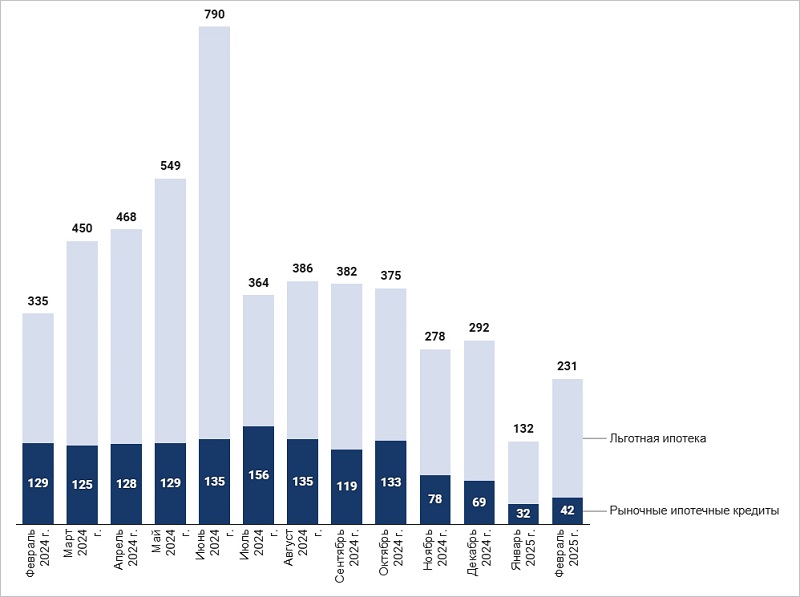

Согласно исследованию компании Frank RG, в феврале 2025 года банки предоставили 52,6 тыс. займов (+63% по сравнению с январем) на сумму 230,5 млрд руб. (+75%).

Фото: frankrg.com

Как пояснили аналитики, возобновление роста показателей связано с сезонным снижением покупательского спроса в начале года и отменой лимитов по «Семейная ипотеке».

Объем выданных ипотечных кредитов, млрд руб.

Источники: Frank RG, данные банков

По льготным программам выдачи по сравнению с январем увеличились до 32,2 тыс. кредитов (+101%) и до 188,5 млрд руб. (+89%).

Их доля от всего количества ипотечных займов поднялась до 61% (+11 п. п.), а в общем объеме — до 82% (+6 п. п.).

Структура ипотечных кредитов в общем количестве выдач, %

Источники: Frank RG, данные банков

В структуре ипотеки доля новостроек выросла до 49% (+5 п. п.), доля вторичного жилья — до 30% (+2 п. п.), индивидуальных домов — до 6% (+1 п. п.).

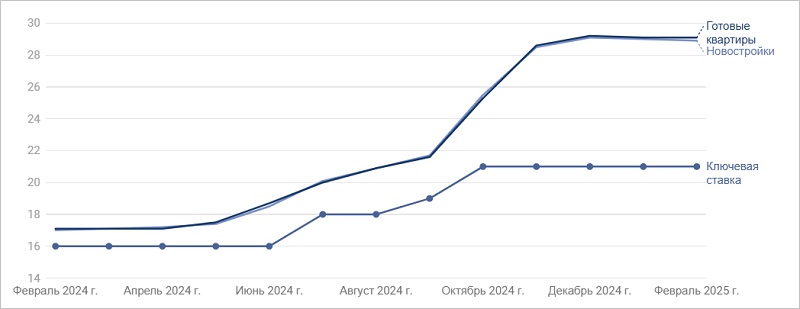

Средневзвешенные ставки по ипотечным кредитам крупнейших банков, %

Источники: Frank RG, данные банков

В феврале ставки по рыночной ипотеке составили 28,4% — 30,4%. На новостройки и готовые квартиры за месяц они сократились на 0,1 п. п. — до 28,9% и 29,1% соответственно.

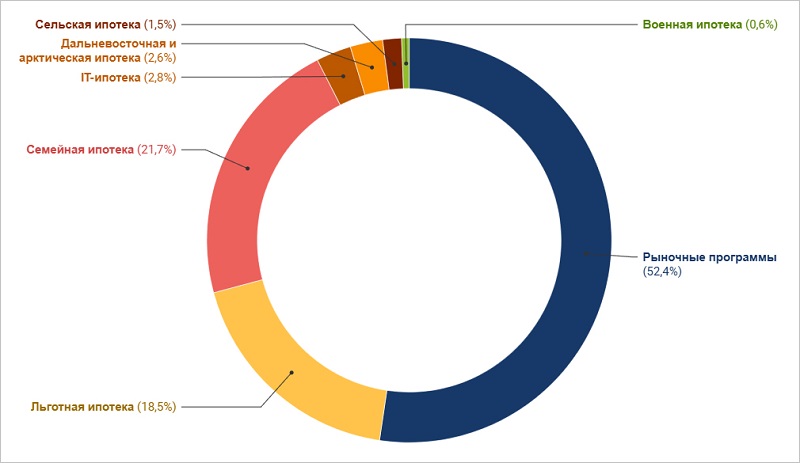

Структура портфеля ипотечных кредитов крупнейших банков на 1 марта 2025 года, %

Источники: Frank RG, данные банков

На 01.03.2025 объем ипотечного портфеля эксперты оценили в 21,0 трлн руб. (+9% за год).

Доля госпрограмм в структуре портфеля за месяц увеличилась на 1 п. п. до 48%, и фактически за счет «Семейной ипотеки».

С полным отчетом Frank RG можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Крупнейшие банки ищут варианты, как сделать ипотеку более доступной

Какие меры принимает ЦБ, чтобы у банков и ипотечных заемщиков было меньше проблем

Названы города, где можно взять «Семейную ипотеку» для покупки жилья на вторичном рынке

Эксперт: для участников СВО необходимо ввести льготную ипотечную программу под 2% годовых

ЦБ вновь оставил ключевую ставку на уровне 21% годовых (графики)

«Семейной ипотекой» на готовое жилье смогут воспользоваться жители более 800 российских городов

Доля новостроек в объеме выданной ипотеки остается рекордно высокой

Семейную ипотеку распространили на «вторичку» в городах с низким уровнем строительства

В феврале доля льготных программ на рынке ипотеки увеличилась до 84%