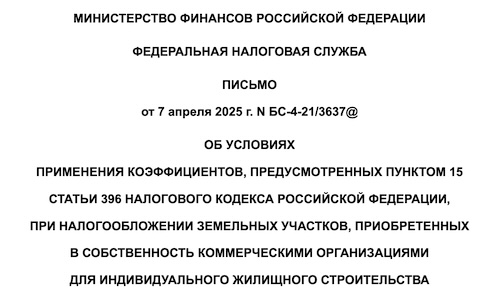

ЕРЗ-тренды 24 апреля в 10.00: «Аренда с правом выкупа — инструмент продажи готовых квартир»

В рамках онлайн-дискуссии «ЕРЗ-тренды» застройщики и эксперты поговорят о таком формате реализации готовых квартир, как аренда с правом выкупа, проанализируют плюсы и минусы внедрения такого инструмента, его перспективы на рынке и юридические тонкости.

24 апреля 2025 года в 10.00 начнется онлайн-дискуссия «Аренда с правом выкупа — инструмент продажи готовых квартир».

Участники обсуждения подробно рассмотрят один из способов продажи готовых квартир — через долгосрочную аренду с последующим выкупом. Девелоперы и эксперты расскажут об опыте внедрения данного инструмента, выгодах и рисках, а также представят возможные экономические модели.

Фото: © Яков Филимонов / Фотобанк Лори

В мероприятии примут участие:

● Данил Кузнецов, коммерческий директор ГК Атомстройкомплекс, г. Екатеринбург;

● Яна Вирченко, коммерческий директор ГК Полис, г. Санкт-Петербург;

● топ-менеджеры ведущих девелоперских компаний.

Модератором встречи выступит руководитель ЕРЗ.РФ Кирилл Холопик.

Участие бесплатное. Регистрация по ссылке или QR-коду.

Реклама. ООО «Институт развития строительной отрасли». ИНН: 7706784790

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Чего стоит ждать девелоперам и с какими иллюзиями пора прощаться: мнения экспертов

ЕРЗ-тренды: более 40 городов России ограничили строительство жилья из-за инфраструктурного дефицита

ЕРЗ-тренды: рост себестоимости строительства обгоняет увеличение цен на новостройки минимум вдвое

Эксперты: кто сегодня диктует условия найма квартир — арендатор или владелец

Эксперты прогнозируют снижение цен на недвижимость, но считают, что трендом станут ИЖС и аренда