Эксперты ВШЭ: Строительная отрасль начала приспосабливаться к работе с использованием эскроу

Руководство Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ) любезно предоставило порталу ЕРЗ очередной информационно-аналитический материал о состоянии делового климата в строительстве в III квартале 2019 года и ожиданиях предпринимателей на IV квартал.

Фото: www.asninfo.ru

В обзоре использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей более 6 тыс. строительных организаций из 82 субъектов РФ1.

Ключевые отраслевые тенденции2:

✔ Сохранение тенденции точечных компенсационных процессов в динамике развития строительного сегмента;

✔ Главный композитный индикатор исследования — индекс предпринимательской уверенности (далее ИПУ)3 в III квартале улучшил свое значение на 2 п.п. по сравнению со II кварталом и вышел на отметку

(–17%), продолжив фокусироваться в диапазоне неблагоприятного делового климата последних четырех лет;

✔ На фоне замедления снижения отраслевых темпов развития доминирование негативных акцентов в оценках производственных и финансово-экономических показателей:

— в 26 против 23% строительных организациях зафиксировано сокращение числа заключенных договоров;

— до 24 с 29% снизилась доля компаний, в которых наблюдался рост физического объема работ;

— усиление проблемы «недостатка квалифицированных рабочих»;

— углубление траектории просадки финансовых показателей;

✔ 50% респондентов констатировали повышение своих расценок на выполняемые объемы СМР4 (наибольшая доля респондентов за последние 2,5 года);

✔ 73% респондентов продолжали сообщать о росте «чужих» цен на строительные материалы;

✔ Сниженные прогнозные настроения относительно развития производственных и финансовых результатов в IV квартале.

Фото: www.юкщит.рф

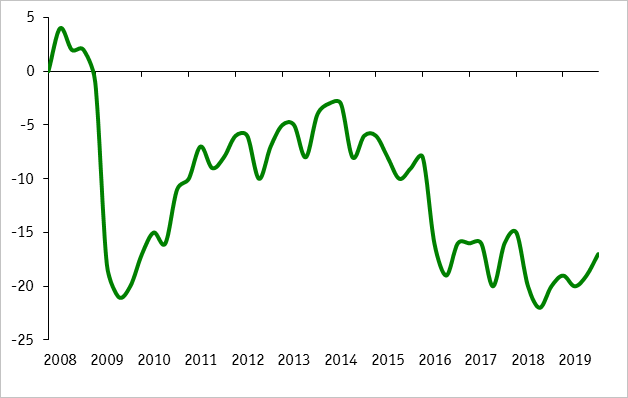

Обобщенные результаты конъюнктурного обследования подрядных организаций России относительно сформировавшихся тенденций делового климата позволяют констатировать, что в течение III квартала строительный бизнес продолжил функционировать в рамках слабоменяющейся неблагоприятной деловой конъюнктуры. Несмотря на устойчивые, но по—прежнему невыразительные компенсационные процессы, происходящие в динамике ИПУ на протяжении трех кварталов подряд, потенциал выхода из данной фазы экономического цикла у сегмента остается достаточно низким. В частности, в результате вялых изменений ИПУ в течение трех кварталов текущего года, его значение скорректировалось лишь на 3 п.п. —

с (-20%) до (-17%) (Рис. 1).

Основное позитивное влияние на результат ИПУ в III квартале оказал один из его компонентов — уровень5 портфеля заказов, который сохранив тенденцию вялотекущего восстановления, вышел из зоны критических значений, куда он попал в середине 2016 года. В результате уровень данного показателя «ниже нормального» оценили треть респондентов, хотя еще в предшествующем и аналогичном периоде прошлого года доля таковых составляла 38 и 42%.

Фото: www.club.ru

В то же время, вторая составляющая индикатора, характеризующая ожидаемое изменение ситуации с численностью занятых в строительной сфере, усилила негативную динамику, свидетельствуя о слабых ожиданиях респондентов относительно роста производственной активности в конце 2019 года.

Рис. 1. Динамика индекса предпринимательской уверенности (%)

Источник: ЦКИ ИСИЭЗ ВШЭ, Росстат

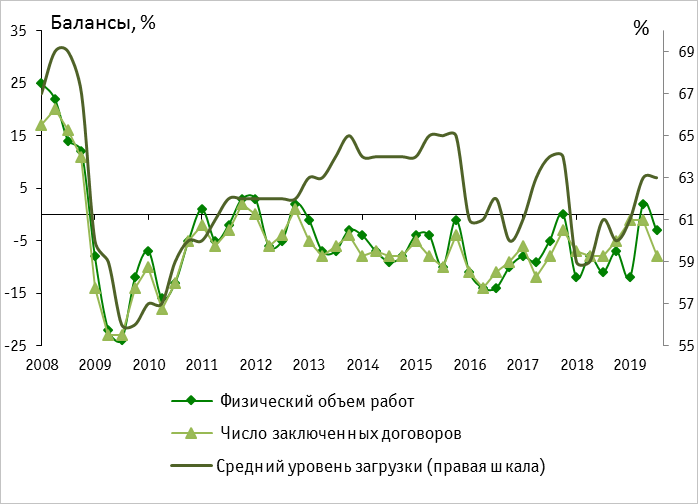

Некоторый позитив все же вызывает последовательное движение сегмента от провального 2018 года, когда во II квартале ИПУ рухнул до критической отметки (-22%). Кроме того, несмотря на снижение в анализируемом периоде физического объема строительных работ и сокращения числа заключенных договоров, подрядчикам удалось сохранить среднюю загрузку мощностей на уровне достигнутого результата в предшествующем квартале — 63%. Надо заметить, что еще в прошлом году средний уровень загрузки в строительном секторе колебался в диапазоне 59—61% (Рис. 2).

Одновременно, исходя из мнений респондентов, необходимо отметить, что несмотря на сложившийся далеко не самый благоприятный уровень деловой активности и состояние делового климата в целом, лишь 16% опрошенных руководителей считают, что экономическая ситуация в их организациях — неудовлетворительная. При этом практически семь (71%) из десяти представителей строительного бизнеса назвали сложившуюся ситуацию «удовлетворительной». Доля респондентов, сообщивших о «благоприятной» ситуации, составила 13%.

Рис. 2. Динамика физического объема работ, числа заключенных договоров и среднего уровня загрузки

Источник: ЦКИ ИСИЭЗ ВШЭ, Росстат

Тем не менее, в полученных респондентских оценках основных производственных и финансовых показателей негативные мнения не только оставались преобладающими в пределах неблагоприятной динамики последних лет, но и по некоторым из них заметно усилились.

Прежде всего, это касается возобновившейся тенденции ускорения снижения спроса на строительные работы. Доля компаний, в которых наблюдалось сокращение договоров подряда, возросла до 26%, хотя в двух предшествующих кварталах текущего года она находилась на уровне 23% и 20% соответственно. При этом проблема неплатежеспособности заказчиков была актуальна для 25% респондентов.

Ухудшение ситуации с числом заключенных договоров повлекло за собой негативные изменения в динамике физического объема работ. Доля компаний, в которых наблюдался их рост, уменьшилась по сравнению с предыдущим кварталом на 5 п. п. — до 24%.

Фото: www.novosti-bankov.ru

Сжатие спроса на строительно-монтажные работы не способствовало развитию активности в динамике рынка труда. В сегменте продолжились сокращения численности занятых на уровне предшествующего квартала. Практически в шести из десяти организаций численный состав сохранился без изменений. Доля подрядных организаций, руководители которых сокращали персонал, в текущем квартале составила 25% (в 15% штат расширялся).

При этом в анализируемом периоде отмечалось значительное усиление неблагоприятного давления со стороны фактора «недостаток квалифицированных рабочих», по которому по сравнению со II кварталом зафиксирован новый достаточно заметный всплеск негативных оценок (с 11% до 15% респондентов).

Сложившаяся в отрасли конъюнктура не способствовала укреплению финансового потенциала и инвестиционной активности. В оценках руководителей усилились пессимистические настроения. В два раза — с 16% до 8% снизилась доля респондентов, констатировавших рост собственных финансовых ресурсов организации по сравнению с предшествующим кварталом.

Одновременно возросло число строительных компаний, в которых инвестиционная активность полностью отсутствовала. В III квартале доля таковых увеличилась до рекордных 29% (Рис. 3).

Рис. 3. Динамика обеспеченности собственными финансовыми средствами и отсутствия инвестиций

Источник: ЦКИ ИСИЭЗ ВШЭ, Росстат

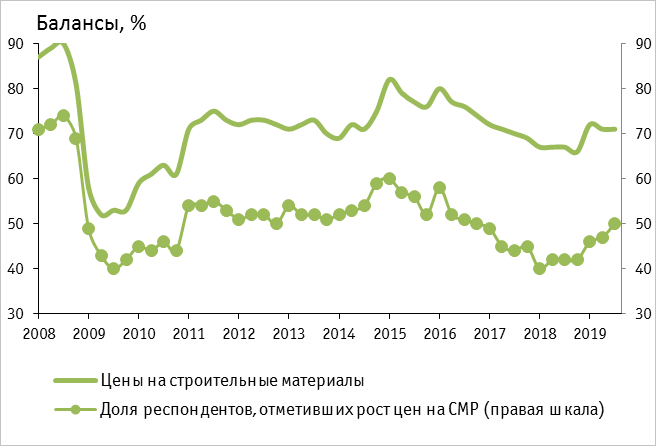

Определенные изменения в III квартале происходили в ценовой политике строительной отрасли, выразившиеся в основном в незначительном ускорении темпов роста цен на строительно-монтажные работы. До 50% возросла доля компаний, руководители которых в отчетном квартале подняли цены на СМР.

Фото: www.cdn.fishki.net

Следует отметить, что данная тенденция разворачивалась с конца 2018 года, и в настоящее время приобрела не акцентированный, но устойчивый характер. Например, если в аналогичном периоде прошлого года инфляционный рост констатировали чуть более 40% респондентов, то по итогам текущего обследования увеличение цен происходило в половине участвующих в опросе российских компаниях.

В свою очередь в динамике роста цен на приобретаемые стройматериалы новый всплеск не зафиксирован. Индикатор сохранился в рамках ценового диапазона, сформировавшегося в течение двух предшествующих кварталов текущего года. Продолжили сообщать о росте цен на приобретаемые стройматериалы около 75% опрошенных руководителей строительных организаций (Рис. 4). При этом для более 30% строительных организаций лимитирующий фактор «высокая стоимость материалов» выступал одной из важнейших проблем, снижающих производственную активность.

Рис. 4. Динамика цен на СМР и строительные материалы

Источник: ЦКИ ИСИЭЗ ВШЭ, Росстат

Фото: www.realty.interfax.ru

Мнение эксперта

«Несмотря на рост ИПУ в строительстве, наблюдаемый третий квартал подряд отрасль по-прежнему сохраняет статус самой проблемной среди базовых видов экономической деятельности, — отметил, комментируя результаты исследования, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото). — Если общий индекс выпуска товаров и услуг по базовым видам экономической деятельности по данным Росстата в январе-августе сего года составил 101,6% по сравнению с соответствующим периодом прошлого года, то строительная отрасль внесла самый минимальный вклад в этот совокупный рост (100,2%).

Причем в этом состоянии стагнации строительная деятельность помесячно находится в течение всего текущего года, маневрируя темпами роста на уровне статистической погрешности — от 100,0% в апреле до 100,3% в феврале.

Основным драйвером, позволяющим строительству находиться в минимальной позитивной зоне по общим темпам экономического роста, является ее жилищный сегмент, показавший в январе-июле достаточно приличный темп роста — 107,0%. Хотя говорить о поведении отрасли по суммарным итогам даже первых восьми месяцев года не имеет экономического смысла, поскольку у строительства традиционно основные объемы ввода всегда приходятся на декабрь и частично на ноябрь. В частности, в декабре прошлого года строители ввели в действие жилой площади больше, чем за весь III квартал (17,5 млн кв. м против 16,5 млн кв. м соответственно).

Сравнительный анализ результатов последних предпринимательских опросов, проводимых Росстатом в мониторинговом режиме в большинстве базовых отраслей экономики страны, также, к сожалению, подтверждает официальные статистические данные о далеко не стабильном поведении строительной отрасли в настоящее время. Строительный индекс предпринимательской уверенности (ИПУ) составивший в III квартале (-17%), выглядит значительно хуже, чем соответствующий ИПУ в других наблюдаемых базовых отраслях.

Фото: www.floridagreenhomebroker.com

Вместе с тем, следует обратить внимание на то, что последние три квартала от респондентов из строительной отрасли начали поступать «негромкие», но позитивные сигналы. Так, строительный ИПУ улучшается именно на протяжении последних трех кварталов. Правда, этот процесс происходит в рамках весьма специфического для экономического анализа понятия, но, зачастую, характерного для оценки происходящих экономических событий — «замедление падения».

И все-таки, с осторожностью можно предположить, что правовая и экономическая неопределенность, которая сопровождала жилищный сегмент строительной отрасли последние год-полтора, постепенно минимизируется. Похоже, что подавляющее большинство участников, работающих на строительном рынке, особенно крупные игроки, приняли новую реальность и приступили к адаптации управленческих схем по переходу от долевого строительства к проектному финансированию с использованием эскроу-счетов.

Косвенным подтверждением данного тезиса является наблюдаемое улучшение состояния делового климата на предприятиях обрабатывающей промышленности, производящих строительные материалы, а предприниматели, возглавляющие эти предприятия, являются наиболее компетентными экспертами в оценке текущего и ожидаемого экономического состояния самой строительной отрасли. Они никогда не принимают серьезных управленческих решений по увеличению инвестиционной и инновационной активности своего бизнеса, не будучи уверенными в улучшении спросовой ситуации со стороны основного заказчика — строительства.

И, главное, в итогах последних двух предпринимательских опросов очевидно выявляется прекращение тенденции (в III квартале — даже снижение) к росту строительных организаций, которых можно отнести к потенциальным предбанкротам. Если еще в начале текущего года, оценочно доля таких строительных организаций составляла 21—22%, то по итогам III квартала она опустилась до 18—19%. Конечно, процесс банкротств строительных организаций, преимущественно малых, по-видимому, пока еще будет продолжаться, но уже не в «каскадном» режиме, как это было год назад.

Фото: www.sotsproekt-ryazan.ru

Причем зачастую меняется и правовая составляющая для организаций, уходящих со строительного рынка из-за невозможности финансово и экономически конкурировать с другими фирмами. Эти организации не просто банкротятся и прекращают свою хозяйственную деятельность со всеми негативными последствиями для людей, занятых на исчезающих предприятиях, и для банков их финансировавших, а вливаются в более крупные структуры вместе с людьми, но и, к сожалению, вместе со своими долгами и недостроями.

Тем не менее, подобный маневр, несмотря на ряд негативных моментов, выглядит относительно более благоприятным для людей и экономики, чем чистое банкротство. Понятно, что процесс адаптации к новой реальности займет у застройщиков и банков еще полтора-два года. И наверняка у этих двух фигурантов возникнут определенные трудности при организации конструктивного взаимодействия.

Однако если еще год назад, зачастую приходилось слышать экспертные заявления «о коллапсе в строительной отрасли, который потянет за собой всю экономику и абсолютной невозможности выполнить нацпроект «Жильё и городская среда», предусматривающий строительство 120 млн кв. м жилья в год к 2024 году», то сегодня подобные заявления делаются уже значительно реже.

Фото: www. domrfbank.ru

Во многом благоприятность предстоящих событий в жилищном строительстве зависит от конструктивных действий двух основных фигурантов, законодательно и экономически регулирующих состояние делового климата в строительной отрасли. Это государство в лице Минстроя РФ и ДОМ РФ. Причем ДОМ РФ в настоящее время является крупнейшим актором на строительном рынке, обладающим богатейшим регуляторным опытом ведения строительной деятельности на федеральном и региональном уровнях, который сегодня концентрирует существенные объемы как нового строительства, так и недостроев, в том числе, проблемных объектов, а также является крупнейшим землевладельцем. Учитывая сегодняшний механизм взаимодействия застройщиков и банков, важным звеном в организации этого процесса отводится ЦБ РФ и системообразующим государственным банкам — Сбербанку, ВТБ, Банку ДОМ.РФ, ВЭБ РФ и др.

Впрочем, несмотря на преимущественно позитивные действия всех перечисленных фигурантов, имеющих прямое отношение к функционированию строительной отрасли экономики, особенно со стороны ДОМ РФ, сохраняется чувство некоторого беспокойства из-за чрезмерного огосударствления отрасли, когда собственником крупных компаний, в которых сосредоточена преимущественная часть строительного рынка, напрямую или опосредованно является государство.

Фото: www.адвокат-кульмин.рф

Если произойдет заметное ухудшение экономической, финансовой, ценовой конъюнктуры и общей макроэкономической ситуации, а также если вдруг прилетят «черные лебеди» в виде усиления санкционного давления на российскую экономику, включая банковский сектор, или мировая экономика войдет в продолжительную экономическую рецессию, а, тем более, в финансово-экономический кризис, — вся эта с виду позитивная конструкция ощутит повышенную негативную турбулентность, и частный бизнес здесь — уже не помощник. Естественно, пострадает от этих возможных, но маловероятных (по крайней мере, в ближайшей перспективе событий) в первую очередь население.

При этом необходимо отдавать себе отчет в том, что с макроэкономической точки зрения ипотека, жилищное строительство, покупка жилья — это все потребление, а не инвестиции. Покупка жилья — это расход капитала, а экономический рост возможен преимущественно при инвестициях в капитал. Интенсификация банковского кредитования, связанного со строительством и покупкой жилья, замедляет экономический рост, потому что банки пропорционально сокращают заемные финансовые средства, потенциально предназначавшиеся для развития бизнеса.

Любое стимулирование потребления приводит к уменьшению инвестиций в производство, а именно рост производства является основным фактором повышения реальных доходов населения, представляющих сегодня важнейшую проблему для российской экономики.

Нельзя забывать, что интенсивный отток капитала на рынок жилья, наблюдавшийся в США и ряде других стран в 2001—2007 годах, вместо того, чтобы стать локомотивом новой предпринимательской активности, стал причиной рецессии в экономике, — напомнил эксперт Георгий Остапкович, добавив: — В результате в 2008 году разразился мировой финансово-экономический кризис».

Фото: www.issek.hse.ru

1Приведенные данные базируются на результатах опросов более 6 тыс. руководителей строительных организаций из 82 субъектов Российской Федерации, проводимых в ежеквартальном режиме Федеральной службой государственной статистики.

2Проведена сезонная корректировка временных рядов показателей деятельности строительных организаций.

3Индекс предпринимательской уверенности в строительстве рассчитывается как среднее арифметическое значение балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах.

4Строительно-монтажные работы.

5Проведена сезонная корректировка временных рядов показателей деятельности строительных организаций.

Другие публикации по теме:

Факторы, ограничивающие деятельность российских строителей: мнение экспертов ВШЭ

Минэкономики и Росстат объяснили новогодние чудеса в строительной статистике: комментарий эксперта

Обзор состояния делового климата в строительной отрасли в III квартале 2018 года

Обзор состояния делового климата в строительной отрасли во II квартале 2018 года

Обзор состояния делового климата в строительной отрасли в I квартале 2018 года

Опрос руководителей строительных организаций в IV квартале: в ожидании роста

Застройщиков-банкротов за ноябрь стало на 8% больше

Опрос руководителей строительных организаций в III квартале: в конце тоннеля забрезжил свет

Росстат: объем строительных работ продолжает расти

Росстат: выручка строительных компаний растет уже третий месяц